“保険は生保レディに薦められたものに入るのではなく、自分で比較して選びたい”。そうしたニーズに応えた来店型保険ショップの人気が、ここ数年で急速に高まっている。相談に訪れた客に対して、特定の保険会社に属さない中立な立場で、複数の保険会社のプランを比較して、“お薦め”のプランを紹介するのだ。

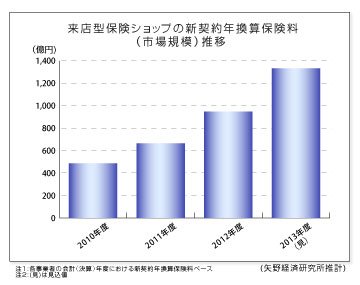

矢野総合研究所によると、2013年度の来店型保険ショップの市場規模(新契約年換算保険料)は前年度と比べ、40.7%増の1338億円に拡大する見込みだ。消費者の保険に対するニーズが多様化するなかで、年々来店者数も増加しているのだという。

しかし、「中立」といううたい文句にも落とし穴がある。

来店型保険ショップでは、運営会社から直接雇用された社員ではなく、業務委託契約で保険を販売する「委託型募集人」が中心になって営業を進めているところが多い。直接雇用しないことで、運営会社にとっては人件費を抑えることができるのだ。その反面、募集人にとっては、販売実績が自身の収入に直接つながるため、より多額の販売手数料を支払ってくれる保険会社のプランを薦めてしまうという問題が生じている。

このような問題を是正するため、金融庁は今年1月、規制強化に乗り出した。来年3月までに、委託契約で雇っていた募集人を直接雇用に変更するなどして、募集人が販売実績にあまり左右されずに収入が得られるようにするのだ。これによって、募集人はより中立な立場でプランを薦めやすくなる。

その一方で、人件費を抑えられる募集人・ビジネスで急拡大してきた来店型保険ショップにとっては、大きな負担となる。これによって、保険ショップは淘汰され、少数企業による寡占が進む可能性もある。これが消費者にどう影響するのかは未知数。相談におとずれるにせよ何もかも任せきりにするのではなく、ある程度自分で調べた上でこうしたショップを利用し、ものごとのよしあしを見極める目を養ってみてはいかがだろうか。