「4月にキャンペーンをやります。どこの保険をご利用ですか。保険証書を持参していただければ、お礼の品を差し上げます」

定期預金の手続きで某メガバンクの相談窓口を訪れた60代の男性は、手続きの終わり際に担当者からそう語りかけられた。

「よろしければ」のフレーズを連呼するこの行員は、何度も運用を勧めてきた。最初は外貨貯蓄預金、次に投信積み立て、そして一定期間同じ保険料を支払う平準払い保険だった。「60歳以上の終身保険も扱っています。がん保険は入っていますか」など、しつこく聞かれたという。

かつてバブル期に投資信託の運用で大きな損失を経験し、しり込みしたが、「普通預金の金利をご存じですか、0.001%ですよ。このまま持っていてもインフレで目減りしますよ」などと詰め寄られたという。

銀行が投信や保険の窓口販売にこれほど力を入れるのは、マイナス金利政策に代表される超低金利が継続するなか、国内の伝統的な預金・貸し出し業務による利ざやはほぼゼロに近く、手数料ビジネスで稼がなければならない苦しい台所事情がある。

「各支店に配分される保険や投信の販売による手数料額の目標は引き上げられている。事実上のノルマを達成しなければ業績表彰だけでなく個々人の人事にも響く」(メガバンク幹部)

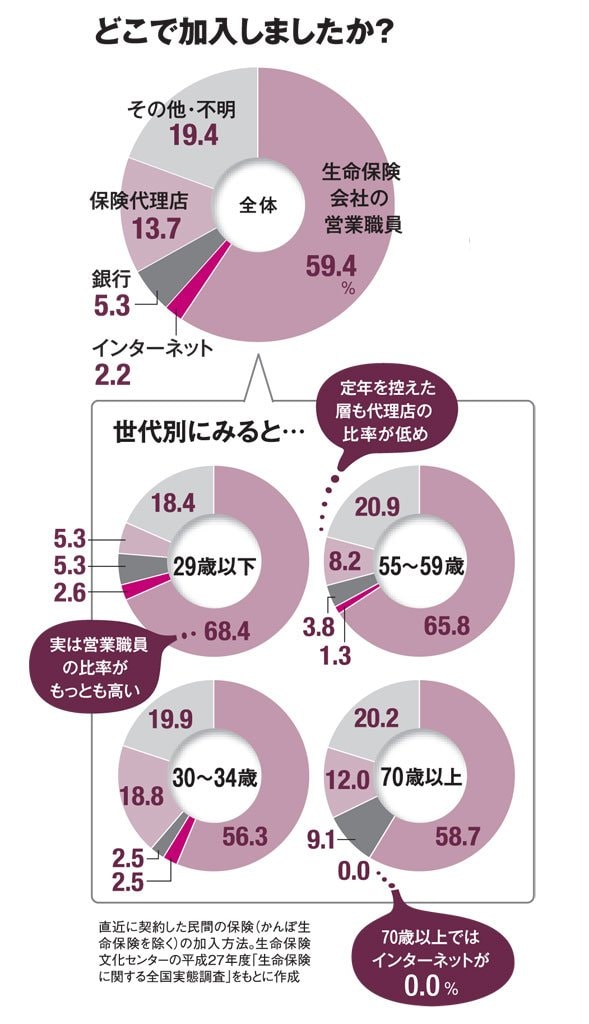

生命保険を契約する場は年代によって違う。過半は生保会社の営業職員だが、「2位争い」は激しい。初めての結婚や出産を機に加入するケースが多い30~34歳では保険代理店、70歳以上では代理店を銀行が追い上げる。

個人の金融資産の多くを保有するのは熟年層である。とくに保険の販売に伴い銀行が得る手数料は高い。なかでも外貨建て保険は、1千万円購入で60万~70万円が入る商品もあるという。

一方、保険会社も銀行に高い手数料を支払っても販売を強化しなければならない苦しい事情がある。「生保を取り巻く環境が厳しさを増している。人口減少による国内市場の縮小に加え、マイナス金利の導入により運用環境は悪化しており、一時払い終身保険は収益性が確保できないとして販売を抑制している。かんぽ生命保険との競合も厳しい」(大手生保幹部)