すでに昨年度の段階で、半数以上が「本業」の赤字に陥った地域銀行。危機的状況を何としても乗り切ろうと打開策を講じている。現状を経済ジャーナリスト・森岡英樹氏がレポートする。

* * *

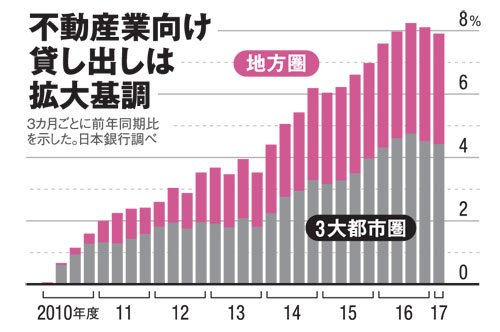

本業が赤字という構造的な不振に悩む地銀が活路を見いだそうと前のめりなビジネスが三つある。首都圏をはじめとする大都市圏での不動産融資、利幅の大きいカードローンやアパートローンの拡大、高い手数料収益が見込める投資信託や保険の販売だ。

不動産では昨年、東京・銀座の「鳩居堂」前の地価がバブル超えしたと話題になった。2017年の路線価では地方の県庁所在地など27都市でも地価が上昇した。これを演出しているのは、企業の借り入れ需要が思うように伸びない中、日銀の金融緩和で市中に過剰に供給されたマネーだ。地銀の融資が行き場を失い、利幅の大きい不動産市場に大量に流れ込んでいる。

あまり知られていないことだが、この状況下で金融庁は、地銀などが自ら所有する不動産の賃貸業務を事実上解禁することを検討中だという。

地銀は駅前の一等地に店舗を構える土地持ち、ビル持ちである。その不動産を賃貸に回す厳しい要件を金融庁は緩和する方向で検討しており、「国や地方自治体などの公的な要請に基づく不動産賃貸であれば認可する方向」(金融庁関係者)という。空き家対策や中心街の空洞化に悩む地方自治体が地方創生を目的に要請するニーズがあるというのが理由だ。

だが地域金融機関にとって、「本丸」は不動産仲介業務の解禁だ。「認可されれば融資との高い相乗効果が発揮でき、地元融資も伸びる。地方創生にも一役買える」(地銀幹部)

前のめりビジネスの残りの二つ、カードローンやアパートローン、投信・保険の販売については、金融庁はその姿勢の在り方に疑問を投げかけている。森長官は昨夏、地銀頭取に対して反省を促した。

「カードローン、アパートローン、投信・保険販売手数料の拡大に注力している金融機関もあり、金融庁から顧客本位の対応を強調されて困っているとの報道を耳にするが、顧客の利益をかえりみないビジネスは長続きしない。顧客の利益をないがしろにすることにより、地域金融機関の本質的な力の源泉である顧客との信頼関係を損なうことを心配している」