みずほ銀行のある支店では朝から全員が集められた。昨年10月28日。新聞が「10年間で1万9千人削減」などと報じたからだ。従業員の4分の1に達する。落ち着かない行員たちを前に、支店長が声を張り上げる。

「これは自然減だ。みなさんがクビを切られるわけじゃない。安心して働いてほしい」

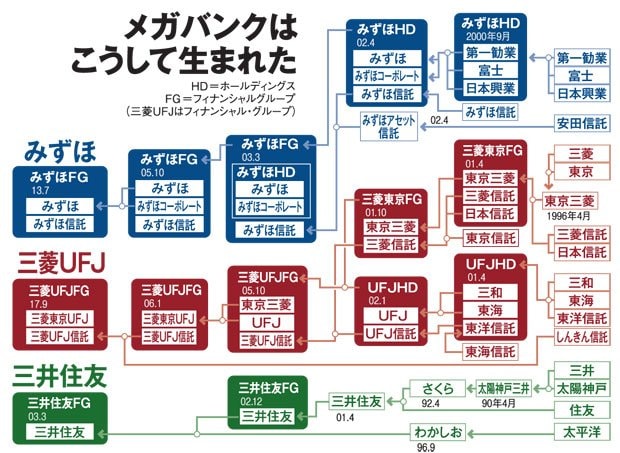

自然減。人数が多い「バブル入行組」が退職し、新卒の採用数を抑えることだ。三菱UFJフィナンシャル・グループ(FG)も9500人分、三井住友FGは4千人分、それぞれ業務量を減らすと発表した。AIなどの技術で預金や融資といった事務作業を自動化する。

持続可能とはいえない

銀行は大きな岐路に立つ。きっかけは日本銀行が2016年1月に始めたマイナス金利政策。満期10年の国債の金利まで一時マイナスを記録したほどで、銀行の収益となる預金と融資の金利差がきわめて小さくなった。場合によってはマイナス。お金を貸せば貸すほど赤字が膨らむ。企業の情報や戦略を広く投資家などに伝える統合報告書で、三菱UFJFGの平野信行社長は言い切った。

<私たちのビジネスモデルは現状のままでは最早(もはや)持続可能とはいえない>

今年度9500億円もの純利益を見込みながら、危機感を隠そうともしない。融資という創業以来の「本業」にこだわっていては生き残れないというのだ。

銀行は日本経済の浮き沈みに伴って盛衰を繰り返してきた。銀行員が見る風景も、入行時期によって大きく異なる。退職をせかされた格好のバブル入行組はどうか。アラフィフの別の支店長は人事部のアンケートに悩んでいた。こんな選択肢が並ぶ。

●このまま銀行で仕事をしたい

●グループ会社に出向したい

●融資先企業などに転籍したい

次長、部長、本部長などと昇進するほどポストの数は少なくなる。銀行では早ければ40代半ばから、ポストに就けなかった人が外に出ていく。昨今バブル入行組がその局面にある。