不動産取引価格が高騰する日本。“伝説のディーラー”と呼ばれた藤巻健史氏はバブル再来に危機感を募らせる。

* * *

私の義父はバブルの真っ最中に亡くなり、高い相続税を納めた。納税直後にバブルが崩壊し、路線価は3分の1に下落。運悪く高額を払わされた思いが強かった。不動産を売却したわけでもないのに、被相続人の死亡時期で大きな差が出るのは不合理だ。

当時は路線価が毎年急騰し、12月31日と1月1日の1日差で納税額が大きく違ったとの怨嗟の声も記憶する。地価が未来永劫上がるならば別だが、将来急落の可能性もあるなら、また同じような不満が出る。

★ ★

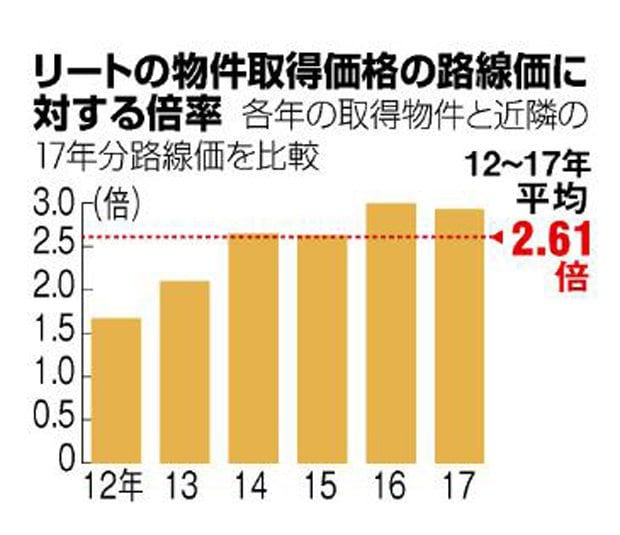

8月26日付朝日新聞朝刊1面で、「不動産取引 路線価の2.6倍」と報じられた。1986~91年のバブル時代、不動産取引価格は路線価の数倍に膨らんだ。その後は価格が逆転し、不動産の現物納付も急増するほどになった。

今やバブル時代の状況に戻りつつあるようだ。記事には〈金融緩和であふれたお金が不動産市場に流入し、東京の2017年分の最高路線価はバブル期を超えている。取引価格も高めになっており、「新バブル」の懸念も出ている〉とある。ただ、2.6倍はJ-REIT(上場不動産投資信託)の取引記録。ホテルや大型ビル用地に限定した話だろう。住宅地まで路線価の数倍に上昇しているのではなさそうだ。

バブル期は北海道の山林などあらゆる不動産が高騰した。住宅地も、路線価の数倍という信じられない価格で取引された。東京都千代田区六番町では一種住専地域が1坪6千万円で取引されたとのうわさも流れた。

日銀が異次元の量的緩和を続ければ、バブル再来も否定できない。当コラムで何度も書いたように、バブルの前半、全国消費者物価指数(CPI、除く生鮮食品)は極めて低かった。86~88年は0.5%で、今の日銀の目標の2%より低い。それでも経済は狂乱した。資産を持つ人がお金持ちになった感覚で消費する「資産効果」のせいだ。

当時の日銀は低いCPIに目を奪われ、株や不動産などの資産価格急騰を見逃した。引き締めが遅れ、バブル崩壊による「失われた30年」をつくりだした。

今の日銀は当時と同じ間違いをしている。資産価格の動きを見れば、異次元の量的質的緩和を継続するか否かの検討が必要だ。もっとも、やめれば日本はギリシャ化し、政府は資金繰り倒産の危機。始めた以上、撤収には大きな犠牲を強いられる。大きな犠牲を今払うのか、今は波風をたてずに継続して将来大きな犠牲を払うのか。いずれかの決断を迫られる。

そのためにも、日銀は出口戦略を国民に示すべきだ。撤退できずに補給路が延びきり、撤退時に膨大な犠牲を払った「インパール作戦」再来はまっぴらだ。

8月15日のNHKスペシャル「戦慄の記録 インパール」を見て、つくづくそう思った。

※週刊朝日2017年9月15日号