金融庁の税金がお得になる「つみたてNISA」がブームだが、最長20年もつみたてるので、コスト意識も大切になってくる。「AERA Money 2021春号」では、投資信託の主要コストである信託報酬の内訳、そして金融機関は実際いくら取るのかを実例で公開している。

そもそも金融庁が選定した「つみたてNISA」の対象となる投資信託(以下、投信)には、次のような条件がある。

(1)販売手数料が無料

(2)信託報酬も一定以下

(3)毎月分配型ではない

(4)為替ヘッジなどが目的の場合を除いてデリバティブ(金融派生商品)に投資しない

かつて投信といえば、販売手数料が2~3%と高額なものも珍しくなかった(今もある)。信託報酬も1%台から、高いものでは2%近かった。

たとえば販売手数料3%、信託報酬2%の投信を100万円分買ったら、値段が1円も動かなかったとしても当初1年で5万円のマイナスに……。

そんな投信の世界を一変させたのが、つみたてNISAだ。金融庁の「お墨付き」をもらうためにも、運用サイドはどんどんコストを下げていった。今やバーゲンセール状態の安さである。

とはいえ、金融機関も商売でやっている以上、コストがゼロになるわけではない。われわれ個人が気にすべきコストの項目はどれか?

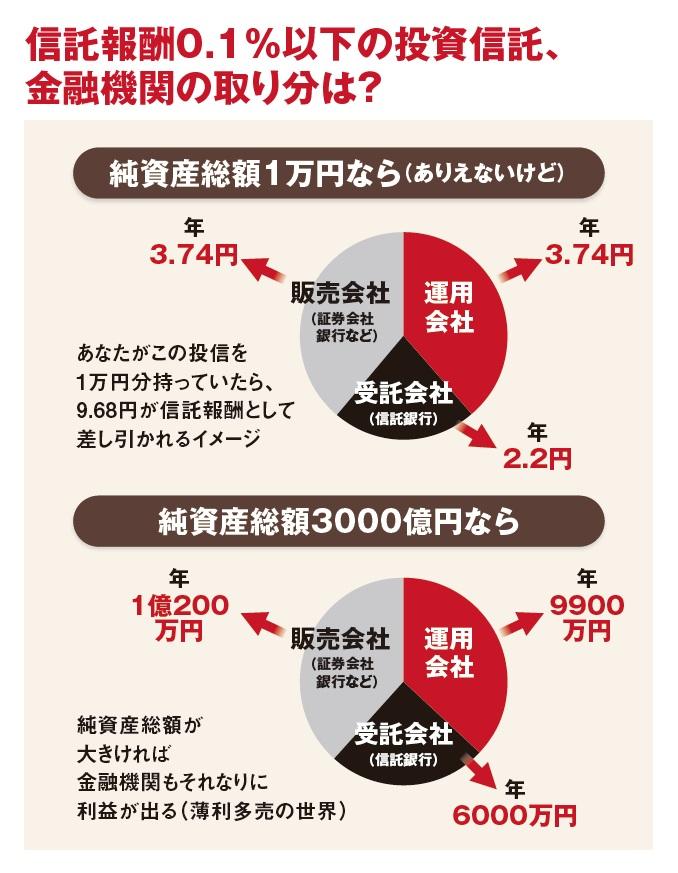

「売買手数料が無料のつみたてNISAで重要なのは、日々の運用コストです。投信の運用方針を示した『交付目論見書(こうふもくろみしょ)』には『運用管理費用』という運用コストが記載されています。見ておくといいのは、プロに運用を任せるお礼として支払う『信託報酬』。年率0.2%などのパーセントで表示されますが、これを日割り計算したものが基準価額から日々差し引かれています」

と教えてくれたのは、マネックス証券の西尾貴仁さん。

信託報酬は、取られていることがわかりづらい。年に1度、保有している金額の0.2%などを払う日があるわけではなく、信託財産からすでに引かれた状態が基準価額(値段)に反映されているからだ。

信託報酬以外では、投信の投資対象の株式や債券などを売買するときにかかる「売買委託手数料」、取引の際に国から取られる「有価証券取引税」、信託銀行で金融商品を保管する費用などの「その他費用」といった項目がある。