年収1千万円のある会社員の男性(40歳・東京都内在住)は924点、年収550万円のあるフリーライターの女性(36歳・都内在住)は672点。これは彼らの「信用力」と「可能性」の点数だ。

採点したのは人ではない。AIが個人向け融資の審査を行う日本初の「AIスコア・レンディング」サービスのアルゴリズム(計算方法)だ。開発したのはみずほ銀行とソフトバンクが共同出資して設立した「J.Score(ジェイスコア)」。契約内容は出たスコアによって決まる仕組みで、冒頭の男性は貸付利率2.9%で契約限度額は330万円だったのに対し、女性は10.2%で120万円と、かなりの差があった。

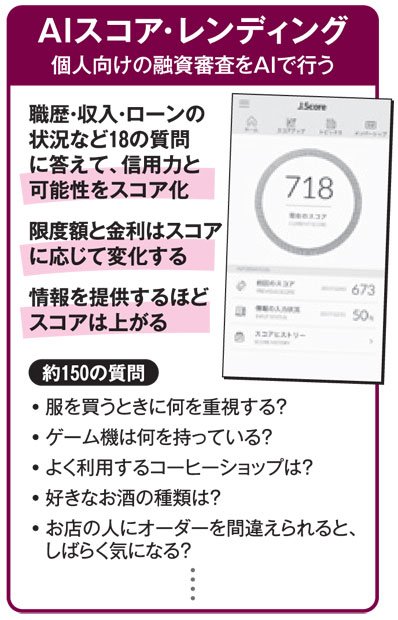

スコアは最終学歴や勤務形態、前年の収入などの基本的な18項目に回答することで算出されるが、他にもみずほ銀行の口座履歴やソフトバンクの携帯電話料金の支払い履歴とも連携。普段の生活や自分の性格について約150もの質問があり、その回答結果も反映する。

「データを提供してくださるほどスコアの判別精度が上がり、より有利な条件でお借り入れしていただける可能性があるのが特徴です」

と、J.Score執行役員の手嶋高史さんは言う。質問の中には、服を買うときに重視すること、所有しているゲーム機、お店の人にオーダーを間違えられるとしばらく気になる性格かどうかなど、融資の審査には直接関係なさそうなものも多いが、全体を通して「人となり」が分かるようになっているという。今後データが集まってくれば、ITリテラシーの有無と支払いを延滞する傾向のある人との間に相関関係はあるのかなど、既存の銀行融資では分からなかったことも見えてくると予測している。