日本よりも物価高が進む欧米の中央銀行の多くは、すでに緩和策をやめたり、利上げに方向転換したりしている。日本と欧米の金利差が広がり、金利の低い日本から海外への資本流出が進めば、昨年のような急激な円安が進むかもしれない。

円安が進めば輸入品は値上がりする。すると、さらに国内の物価高が進む悪循環につながる。

早稲田大学の戸村肇教授(金融制度分析)も「日銀が会計上、債務超過に陥ることそのものよりも、財務悪化によって市場からの信認が失われることのほうが怖い。市場の信用が崩れれば、円安やハイパーインフレを招くリスクは高まる。また赤字や債務超過になると、日銀は予算などを通じて政府のプレッシャーを強く意識するようになるかもしれません。金融政策の独立性に影響する可能性もある」と語る。

さらに物価高が進んでいるのに金利を低く抑え込んでいると、経済や社会にもゆがみが生じる。

銀行にお金を預けていても目減りするから、企業などは低い金利でお金を借りて値上がりが期待できる不動産や貴金属、原油や鉄といった現物資産への投資が増える。バブル時代やオイルショックのころに起きたような資産バブルやいびつな景気過熱が起きる心配もある。

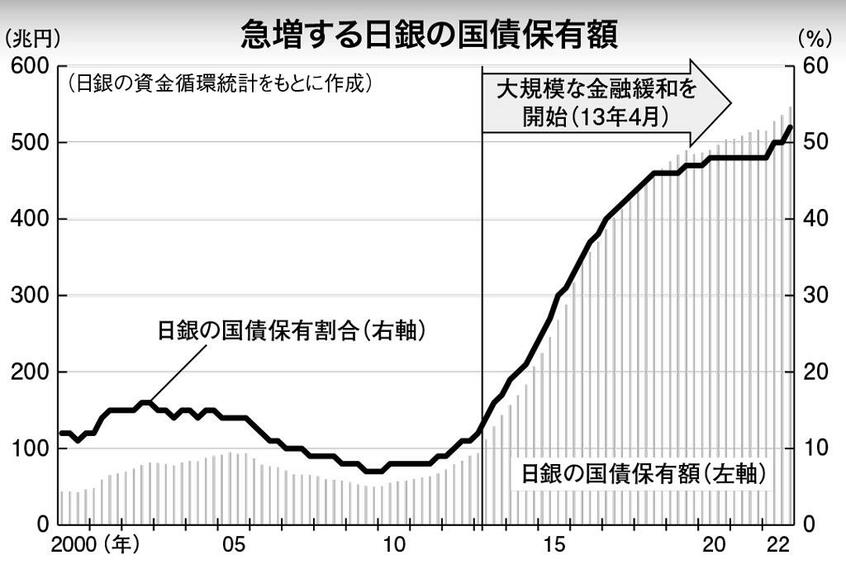

そうならないように、日銀はいずれ金融政策の正常化を余儀なくされるだろう。利上げをすると、政府の財政運営にも影響は及ぶ。日銀が利上げによって赤字や債務超過に陥った場合、これまでのようには大量の国債を買い入れられなくなると想定されるためだ。

国の国債発行残高は1千兆円規模にのぼり、新型コロナウイルスの感染が拡大した20年度以降は毎年200兆円以上の国債を発行してきた。

日銀が正常化の過程で政策金利を引き上げ、市場の長期金利も上昇すれば、政府が負担する国債の利払い費は増え、ほかの予算を圧迫することになるだろう。新規国債の発行額も減らす必要が生じるはずだ。

「市場の金利形成機能は日銀によって封じ込められてきました。そのタガが外れれば、長期金利は糸の切れた凧(たこ)のように急騰する可能性が高いと考えられます。新規国債の発行はいっさいできなくなる事態も絵空事ではありません」(日本総合研究所主席研究員の河村小百合さん)