首藤由之

首藤由之

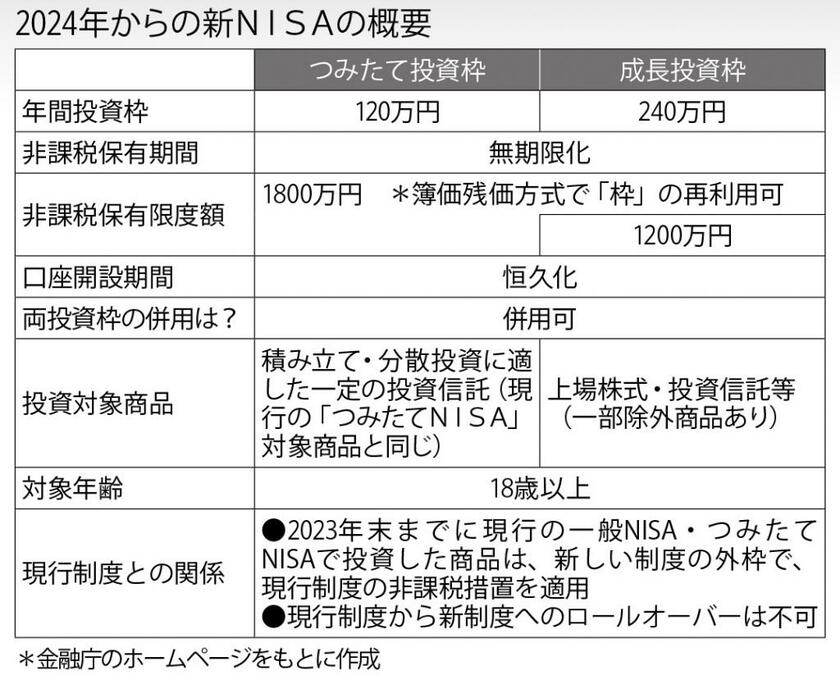

2024年から制度が大幅に拡充されるNISA。春には早くも金融機関のキャンペーンが始まるともいい、期待は高まるばかりだ。投資信託を使った資産形成に詳しいファイナンシャルプランナー界の大御所、神戸孝氏に新NISAの活用法を聞いた。

【シミュレーション】積み立て型投資では値動きが大きな商品のほうが有利になりやすい

* * *

若い世代は月給からあまり無理なく投資に回せる金額をはじき出し、それを新NISAの「つみたて投資枠」でコツコツ積み立てていけばいいが、50歳以上の中高年はどう臨めばいいのか。神戸氏によると、

「リタイア前なら基本的に、自分の持っている金融資産の半分ぐらいを新NISAを使って投資信託に振り替えていくイメージでいいのではと思います」

神戸氏は積み立て投資では4~5%の運用益が出る「仕事としての運用」を目指したいとする。仮に半分の金融資産が4~5%で回っていれば、残りが預貯金でも全体で2~3%の運用益が出る。例えば500万円あったとすると、半分は250万円。5年で新NISAに振り替えていくなら1年では50万円、月4万円程度の積み立てをしていけばいいことになる。

「そのさいは『つみたて投資枠』を使って、ブレ幅が大きい投信を選んでください。自分のリスク許容度より高めのものでかまいません。これが第一のポイントです」(神戸氏)

つみたて投資枠は積み立てで積極的に資産を増やしていく枠と位置づけるのだ。そこに、先に見た「ブレが大きいほど平均取得価格は低くなる」という法則を当てはめると、ブレ幅が大きいものほど資産が大きく増える可能性が高くなる。

「ただし、『仕事としての運用』はずっと継続する運用でもあります。若い世代なら積み立てたままほったらかしでもいいが、50歳以上になって運用金額が増え、リタイアが近づいてくると、いかに『負け』を小さくするかを考えなければなりません」(同)

そこで神戸氏が薦めるのは、つみたて投資枠の残高が株高局面で利益が出ていて、かつ100万円や200万円など、まとまった金額になっていれば、それを売却して今度は「成長投資枠」を使ってその売却資金でリスクが小さめの投信に乗り換える手法だ。

首藤由之

ニュース週刊誌「AERA」編集委員。特定社会保険労務士、ファイナンシャル・プランナー(CFP🄬)。 リタイアメント・プランニングを中心に、年金など主に人生後半期のマネー関連の記事を執筆している。 著書に『「ねんきん定期便」活用法』『「貯まる人」「殖える人」が当たり前のようにやっている16のマネー 習慣』。

首藤由之の記事一覧はこちら