現在の収入が増え、それを基にした投資と年金増額で老後ライフも楽しめる──共働きはハッピーリタイアメントの一つの条件といえるかもしれない。しかも、基礎条件さえ満たせば、将来、さらに上乗せが見込め、老後の「最強の家計」を作ることも可能になる。

この4月、そんな家計になる可能性が高いカップルが首都圏で誕生した。40代後半の会社員Bさんと“姉さん女房”のCさん夫婦である。10年来、共通の趣味を通じて交際を深め、ゴールイン。若干、晩婚となったが、そのことが「最強」の要素を家計に組み込んだ。

二人とも会社勤めが長く、当然のように共働きを選んだから「ダブル厚生年金」が確実だ。加えて妻のCさんには強い就業意欲がある。

「ウチは長生き家系なので、生きている限り働きたいと思っています。年金繰り下げにもぜひ挑戦したい」

また、二人とも積み立て投資をしていて、そのことが家計に余裕を生んでいる。Bさんが言う。

「私も妻もリーマンショックの前から続けていて、相場が悪いときも金額を変えませんでした。それが功を奏して、アベノミクスから続く株高で格好の老後資金ができつつあります」

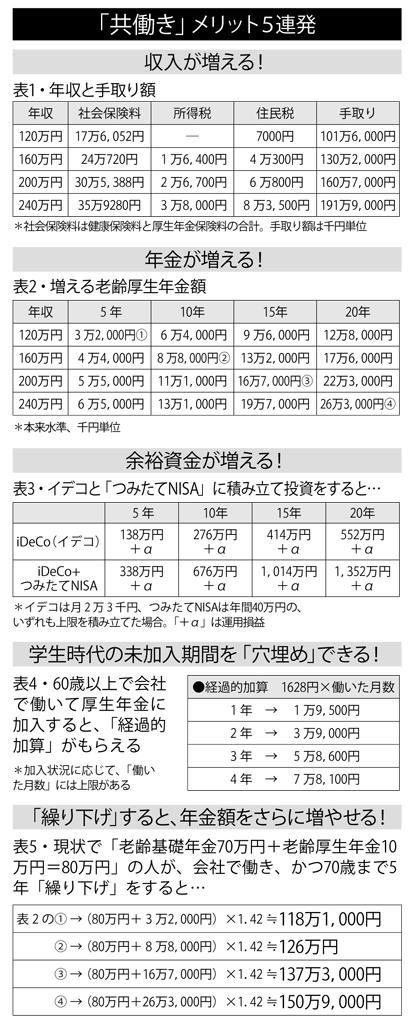

年金の実額を増やす「繰り下げ」は、豊かな老後資金を作る手段として共働きならずとも大きなキーポイントになりつつある。66歳以降1カ月遅らせるごとに年金額が0.7%増える。5年で42%増だ。「ねんきん定期便」の見込み額に、これからの増額分を合わせた分で計算してほしい。そのすさまじい増額ぶりに驚くはずだ。

加えて「余裕の資産」。実は共働きの唯一ともいえるデメリットは、夫が亡くなった場合、「遺族年金」で専業主婦に追いつかれてしまうことにある。多くの家庭で夫の遺族厚生年金のほうが妻の老齢厚生年金より高いからだ。

夫の遺族厚生年金は、夫の老齢厚生年金の4分の3が基本。しかし以前と違って、妻の老齢厚生年金の支給が優先され、4分の3との差額分だけしか遺族厚生年金として支給されないのが今の決まり。仕組みが原因で世帯年金額は専業主婦世帯と同じになってしまう。

そんなときに余裕の資産があれば夫の死による収入減を補える。だからこそ、共働きで得た現在の収入を積み立てることが大事なのだ。

共働き+年金繰り下げ+余裕の資産形成──この三拍子がそろえば老後の「最強の家計」といえそうだ。(本誌・首藤由之)

>>【関連記事/主婦の労働を阻む「壁」崩壊? 50代から共働きで「老後資金づくり」】はこちら

>>【関連記事/年金を増やせる! 50代から妻も働く「1.5人分」厚生年金のススメ】はこちら

※週刊朝日 2021年7月2日号より抜粋

こちらの記事もおすすめ 主婦の労働を阻む「壁」崩壊? 50代から共働きで「老後資金づくり」