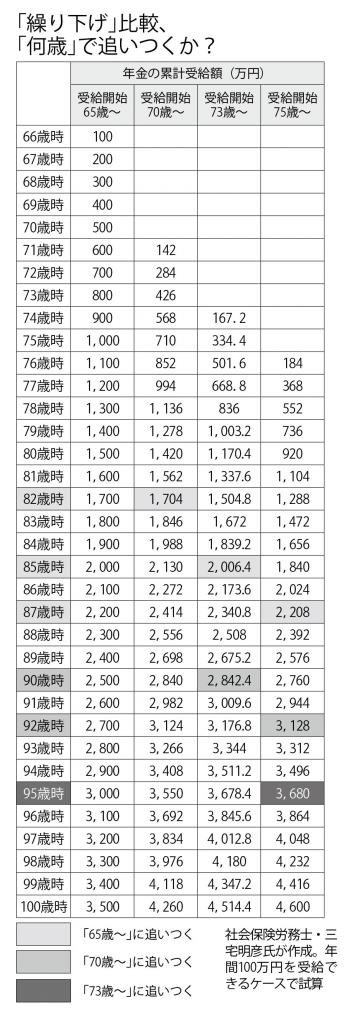

受け取る時期を遅らせれば、自然と額が増える年金の「繰り下げ」制度。長寿化を見据え、今年の改正で遅らせる期間が「75歳まで」に拡大されたが、夫婦で話し合って繰り下げに成功した社会保険労務士をはじめ年金専門家の間で評判が悪い。「一般の人には使いにくい」というのだ。

【早見表】ひと目でわかる年金「繰り下げ」比較!「何歳」で追いつく?

* * *

「大きな安心を得ることができました」

ホッとした表情でこう話すのは、東京都内に住む澤木明さん。この8月に70歳になった澤木さんは、見事、5年間の年金繰り下げ“待機生活”を満了した。

「老齢基礎年金と老齢厚生年金をともに繰り下げたので、私の年金額は年間300万円に迫る水準まで増えました。1歳下の妻も話し合って老齢基礎年金を繰り下げていて、来春、満了します。年金だけで生活費を賄えるようになれそうです」

澤木さんは大手精密機器メーカーの人事マンだった。社会保険労務士とファイナンシャルプランナー(FP)の資格をとって51歳で独立し、いまやセミナー講師やマネー相談で各地を飛び回る日々だ。いわば、年金とマネーの専門家が、私生活でも「勝ち組老後」を実践した格好。

「最低80歳までは現役を続けたい」と思っているだけに、繰り下げ制度の広がりを歓迎する。「もし私が拡大された制度を使えるのなら、当然、75歳までの繰り下げに挑戦しますよ」と、自らのチャレンジには意欲満々だ。

ところが、「普通の相談者にはどうアドバイスしますか」と問うと、正反対のことを言い始めた。

「そうですね……繰り下げするにしても70歳までがいいところですよ、と言うでしょうね」

拡大された部分は勧めない!? いったい、どういうことなのか……。

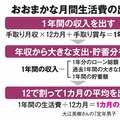

生きていくためにはお金がいる。働ける間はいいが、高齢で働けなくなっても生活費はかかる。総務省の家計調査(2019年)によると、高齢夫婦無職世帯の毎月の支出約27万円に対し、収入は約23万7千円で、このうち大半の約21万7千円を年金が占める。

収入と支出の差は貯蓄を取り崩すしかなく、つまり年金だけでは暮らしていけない家計が大半だ。