10月1日から消費税が上がり、庶民は物価高に苦しむ。一方で、企業の「内部留保」は463兆円と過去最高を更新。法人税が引き下げられ、お得な減税策などもあり、企業はもうかりやすくなっているのだ。庶民には厳しく企業には優しい“法人税逃れ大国ニッポン”の実情に迫った。

【図表で見る】もうかっているのに納税額が少ない主な企業50社の続きはこちら

* * *

「企業の責任が果たせているのか、制度的に疑問なところがある」

こう言うのは東京商工リサーチ情報本部の原田三寛・情報部長だ。企業は多くの人材や公共設備などを利用して金もうけしている。利益に応じて納税し社会を支える責任がある。ところが、もうかっているのに納税額が少ない大企業が目立つようになっているのだ。

表を見てほしい。東京商工リサーチのデータをもとに、利益が大きいのに納税額が少ない主な企業をまとめたものだ。

東証1部上場企業を対象に、直近3カ年の有価証券報告書を分析。課税前の当期純利益(税金等調整前当期純利益)に対し、法人税等が占める割合を、「税負担率」として算出した。利益が大きく負担率が低い主な企業が並んでいる。低いからといって違法な脱税をしているわけではないが、税金をうまく逃れている状況がわかる。

企業は所得に応じて法人税や地方法人税などを支払わないといけない。実質的な税負担率(法人実効税率)は大企業の場合、29.74%(2018年度)となっている。つまり、基本的にもうけの3割を税金として国に納めるルールだ。

それなのに表にある企業では、税負担率が2割を下回り、中には数%やマイナスのところもある。

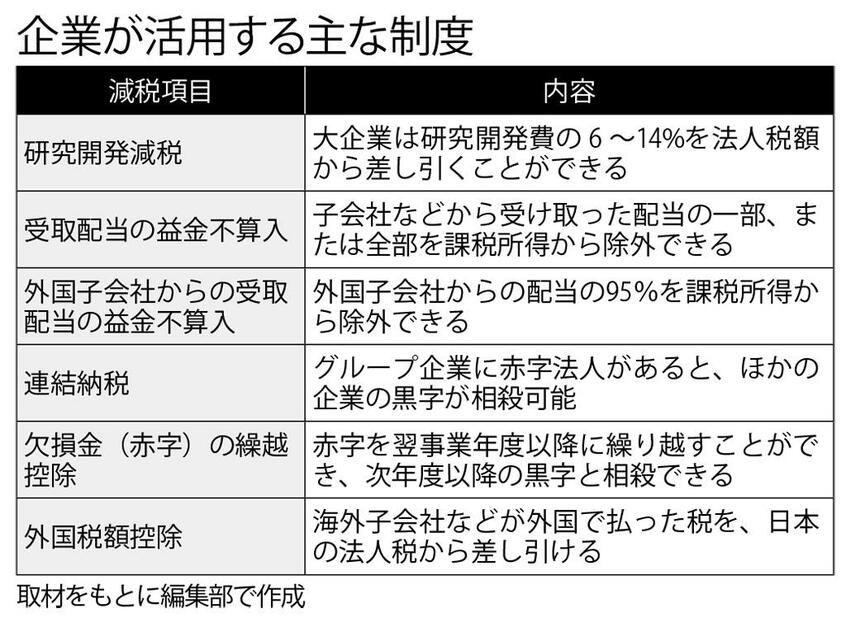

なぜか? 企業には庶民にはない有利な制度があり、納税額を減らせるためだ。どんなメリットがあるのか、見ていこう。

表のトップのソフトバンクグループは、税金等調整前当期純利益(直近3カ年分)が約2兆7千億円もあるのに、法人税等はマイナス8236億円。税金を納めているのに巨額の利益が出るのは、「欠損金の繰越控除」といった制度などを利用したためとみられる。

これは赤字(欠損金)が発生すると、その後10年間にわたり所得から差し引くことができるものだ。同社は16年に約3.3兆円でイギリスの大手半導体会社を買収。その会社の株式の一部をグループ企業に移す際に、取得価格と時価評価額の差にあたる約1兆4千億円の損失を計上した。その分、利益が減るので“節税”できることになる。

この手法自体は合法だが、国税庁は損失額の計算が不適切だったと判断。一部について損失を認めず約4千億円の申告漏れを指摘した。同社側は、損金算入の時期について国税当局と見解の相違があり修正申告したとしている。庶民からすれば、「見解の相違」で数千億円もの申告漏れが発生するのは驚きだ。