村越克子

村越克子

定年後の生活がどうなるのか、不安を募らせる人も多いことだろう。ファイナンシャルプランナーの藤川太さんは、安心老後を送るには、家計の「見える化」が重要だと指摘する。好評発売中の週刊朝日ムック「定年後のお金と住まい2018」から紹介する。

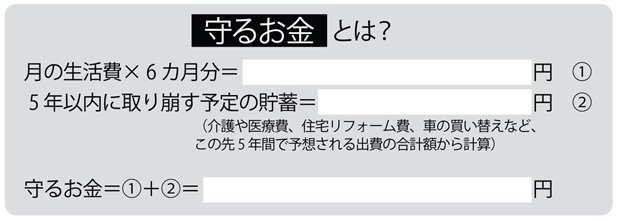

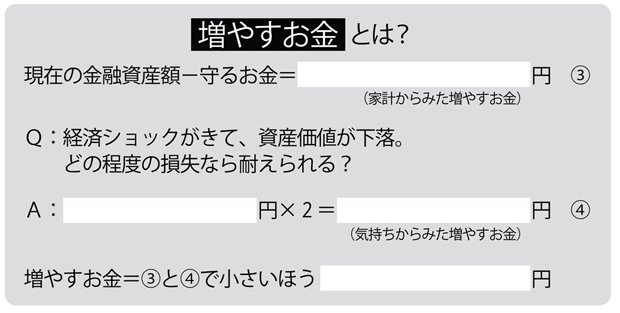

【図】「守るお金」と「増やすお金」がどれくらいなのかを把握しよう

* * *

定年後は、住宅ローンを完済し、子どもたちも独立するから、暮らしはラクになるはず……と楽観している人は少なくないだろう。40年近く働いて多少は貯金があり、退職金が出るなら、ムダ遣いさえしなければ、お金に困ることはないと考えるのは当然だ。

ところが、リタイアライフは一歩間違えれば、“破綻”という大きな落とし穴に転落する危険性がある。

総務省統計局「家計調査年報(2016年)」によると、収入のメインが年金となる世帯は、なんと毎月約5万1千円の赤字になっている。年間で約61万円、20年間で1200万円超の大赤字だ。もし65歳から毎月この赤字を出していたら、85歳の時点で貯蓄が1200万円も減っている計算になる。これでは貯金も退職金も底をつき、破綻に向かうことになりかねない。

また、金融広報中央委員会「家計の金融行動に関する世論調査」によると、貯蓄なし世帯(2人以上)は3割にのぼる。貯蓄を切り崩していった結果、転落していった世帯が増えたのではないかと推測される。

シニア世代の「破綻家計」に共通しているのが、現実を見ないことだ。老後のお金に不安は感じているのだが、その正体を見ようとしないので、理由がわからない。わからないから不安が大きくなり、ますます目をそらすという悪循環に陥るのだ。

安心老後を送るために大切なのは、現実を直視し、未来を予測し、計画を立てること。そのためには、いまあるお金を「見える化」し、「守るお金」と「増やすお金」がどれくらいなのかを把握することが必要だ。

退職後の貯蓄はいまある以上に増加することはあまりない。貯蓄を増やすには働いて給料を得るか、投資で運用益を得るくらいしか方法はない。前者に大きなリスクはないが、問題は後者だ。現役時代は損失を出しても働いて稼ぐことである程度は補填できたが、リタイア後はそうはいかない。