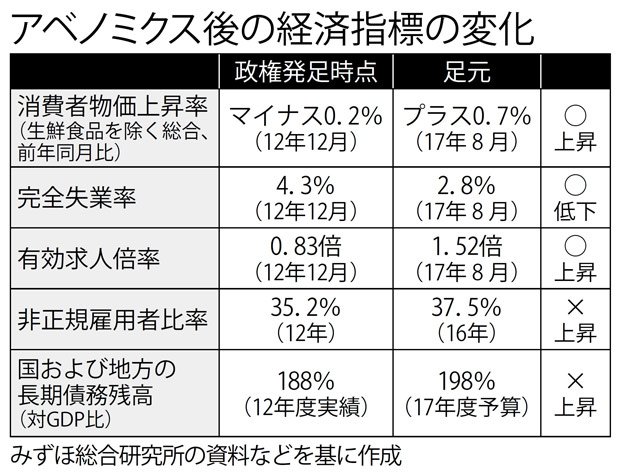

日経平均株価は10月20日、2万1457円と21年ぶりの高値となった。安倍政権発足直後は1万230円だったから、株価は2倍以上になっている。

実はこの株価は、実体が伴わずに「政府が作り出したもの」と言っていい。公的資金によって買い支えられているからだ。

巨額の公的年金資産を抱える「年金積立金管理運用独立行政法人」(GPIF)が、運用方針を見直して株を買い増した。「通貨の番人」のはずの日本銀行も、上場投資信託(ETF)を通じて株を買っている。ある経済評論家はこうした「公的資金」による買いがなければ、「現在の日経平均株価は1万2千円を割る水準にとどまっている」と警告する。

安倍政権の意向を受けて株価を引き上げている日銀に対しては、中央銀行の役割を逸脱しているとの批判が強い。こうした意見をものともせず、日銀は国債や株を市場から大量に買う「異次元」の金融緩和を続けているが、徐々に追い詰められている。財務の健全性が悪化するリスクが高まってきたためだ。

日本総合研究所の湯元健治副理事長は、高い価格で無理に国債を買っていることが問題だと指摘する。

「日銀は異次元の緩和策にあたって、国債を市場から額面よりも高く買い上げています。保有する国債のうち満期が来たものを償還する際には必ず、額面と購入額の間に差損が発生します。その規模が、そろそろ限界に近づいているのです」

この国債の差損の規模は、すでに総額10兆円に達したとの見方がある。日銀の自己資本は約8兆円。差損が一気に表面化すれば債務超過に陥り、中央銀行としての健全性が保てなくなる。さらに今後、日銀が政策金利を引き上げようとすると、保有する国債の平均利回りが低いため、新たな損失が生じる恐れもある。湯元氏が試算したところ、日銀がいま政策金利を1%に引き上げると、「逆ざや」によって約20兆円の損失が生じる。

「日銀は毎年、利益の一定割合を国庫に納めています。しかし差損が生じた分、利益が目減りして納める額も減る。もし債務超過にでも陥れば、国が税金で資本注入する必要もある。異次元の緩和策の代償として、国民負担が生じる可能性も想定しなければいけません」(湯元氏)