藤田知也

藤田知也

スルガ銀行の問題はまだ終わっていない――。そう口をそろえるのは、スルガ銀行の不正融資で被害に遭った顧客の被害弁護団共同代表の山口広弁護士と河合弘之弁護士だ。新たな焦点に浮上しているのは、スルガ銀行が触れてほしくない同行最大の「火薬庫」である。

本題に入る前に、まずスルガ銀行問題とは何かを振り返ろう。

2018年2月、スルガ銀行による不動産投資向け融資の不正疑惑が朝日新聞の報道で浮上した。新築シェアハウス向け融資を不正に引き出すため、顧客の預金通帳や源泉徴収票、給与明細といった資料の偽造が続々と判明。同年春には中古1棟マンション向け融資でも同様の不正が横行する疑いが浮かび上がった。金融庁が立ち入り検査に入り、同年秋には6カ月間の業務停止を命じている。

シェアハウスなどに投資した顧客らは、年収数百万円から1千万円強のサラリーマンが中心。ほかの金融機関でお金を借りられず、金利が高めのスルガ銀行で融資を受けるのと引き換えに、物件価格は概して大幅につり上げられ、結果的に多くの投資家が返済に窮するようになる。とくにシェアハウスではサブリース(家賃保証制度)で高めの家賃収入を約束した不動産業者が破綻し、多くの顧客が億単位の借金を抱えて首が回らなくなり、救済を申し立てていたのだ。

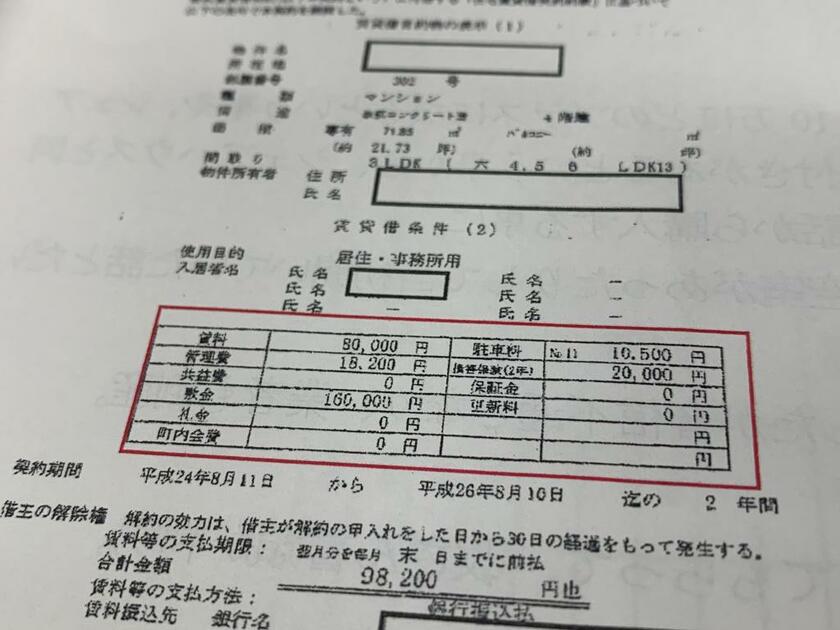

そうしたなか、23日に被害弁護団が開いた記者会見で、さまざまな数字が改ざんされた資料がさらに明るみに出た。預金通帳の残高、売買契約書の価格、給与明細の収入、そして賃貸契約書の家賃……。いずれもスルガ銀行の融資審査で使われた資料だ。顧客の資産や収入だけでなく、物件の賃貸収入も多いかのように装うことで、本来は認められない融資を不正に引き出すための工作が行われていたとみられる。

弁護団によると、今年9月に民事調停を申し立てた顧客25人が過去の審査資料を照会したところ、開示された物件のすべてで偽造資料が見つかった。これらの物件はシェアハウス以外の中古1棟マンションなど。顧客らは資料の改ざんを知らなかった、と弁護団は指摘する。