iDeCoは投資信託や定期預金をつみたてて、60歳以降に一時金または年金として受け取る国の制度だ。iDeCo専用の口座開設が必要だが、ポイントは? 「AERA Money 2022秋冬号」(2022年11月11日発売)から抜粋してお届けする。

* * *

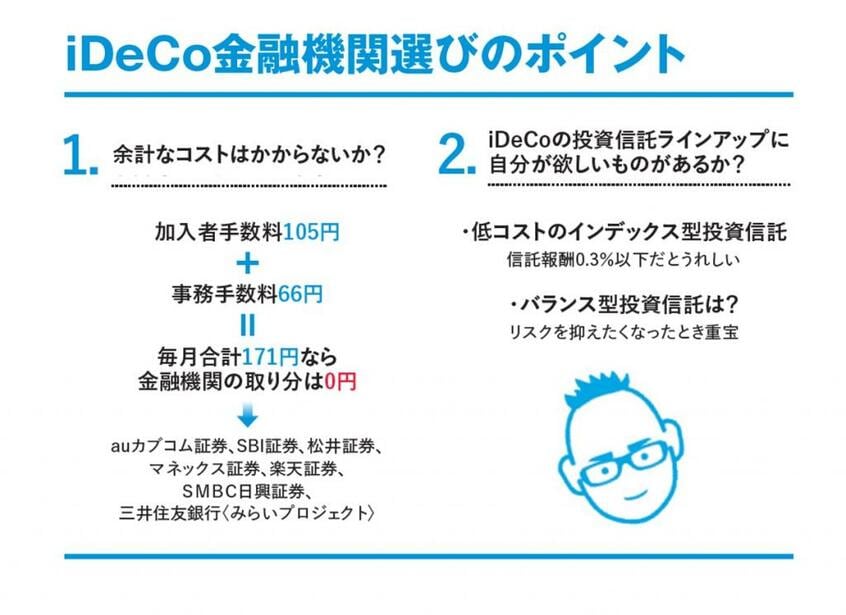

iDeCoの口座開設は「余計な手数料」の有無、商品ラインアップの充実を基準に決める。

「iDeCoはネット証券ならどこでもいいんでしょ? 手数料も安いんでしょ?」と適当に決めると、後から「しまった……」と思うかもしれない。

iDeCoはネット証券によって買える投信に偏りがある。だからこそ、金融機関選びが重要になるというわけ。

iDeCoの金融機関はいつでも変更できる。ただし、手続きは書類中心で面倒。完了まで数カ月かかることもある。

その「面倒ぶり」について書いておこう。iDeCo口座を移換する際は元の口座で運用していた投信がいったん現金化される。利益に課税される心配はないが、手続きの間の数カ月は運用が止まることに。

変更前の金融機関から4400円の移換手数料を取られるケースも多い。要するにiDeCoの金融機関変更は、手間とお金がかかるのである。

さて、失敗しないために、どんな金融機関にiDeCo口座を開設すべきか。インデックス投資アドバイザーのカン・チュンドさんに聞いた。

「余計な手数料を取っていない金融機関を見分けるには『初回2829円』『iDeCoの毎月の手数料171円(国民年金基金連合会に105円+信託銀行などに66円)』、これ以上の金額が書かれている金融機関はパスしましょう。

そのうえで信託報酬0.3%以下の低コスト投信を取り扱っているかどうかをチェックします」

「余計な手数料」を取っておらず、本誌がおすすめできるのは主要ネット証券(auカブコム証券、SBI証券、松井証券、マネックス証券、楽天証券)とSMBC日興証券、三井住友銀行の「みらいプロジェクト」だ。

面倒でも変更を検討

「これら以外の金融機関の窓口ですすめられて、なんとなくiDeCo口座を開設してしまった人は、面倒ですが変更しましょう」

素人目には、投信の取扱本数は多ければ多いほどいいように思う。しかし、低コストのインデックス型投信がそろっていれば、必ずしもたくさんある必要はない。

「たとえば『eMAXIS Slim』シリーズ。iDeCoをいち早くスタートさせた金融機関より後発組のほうが充実しています。このシリーズが登場したのは2017年2月ですが、2016年9月にiDeCoをスタートさせた楽天証券では『eMAXIS Slim』シリーズが買えないのです。