「マネー」に関するインスタグラムへの投稿で、支持を集めるFP(ファイナンシャルプランナー)のfumicoさん。お金に対する苦手意識を克服する方法などを、fumicoさんのインスタでお馴染みの手書きのノートでお届けします。

* * *

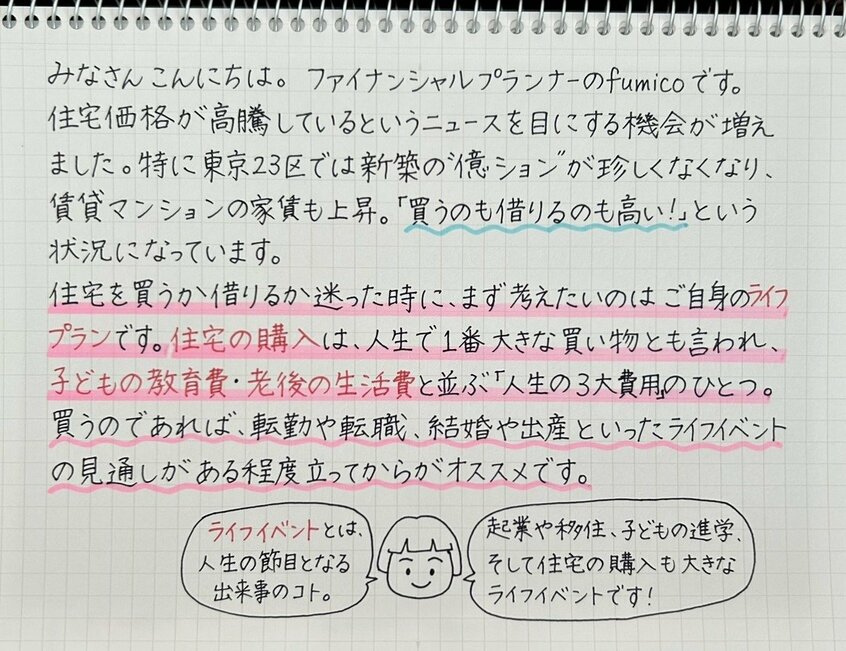

住宅価格と金利が上昇しています

最近では、「これからも住宅価格は上昇する一方だから、一日も早く買わなくては!」と十分な資金計画やライフプランの検討をせずに購入を焦る方もおられますが、少子高齢化が進む日本において、今後も住宅価格が上がり続ける保証はありません。

実際、「この先も金利はずっと低いままだろう」と変動金利タイプの住宅ローンを選んだのに、思いがけず金利が上昇し、家計管理が立ち行かなくなることも。

「これまで」は「これから」を保証するものではないことを肝に銘じておく必要があります。

住宅を買うことのメリットは、設備や機能が充実しており、間取りの選択肢が多いこと。住宅ローンの完済後は住居費の負担が大きく減ることも挙げられます。注意点は、何といっても最初に頭金・諸費用で数百万円単位のお金が必要になること。容易に住み替えができず、金利上昇や収入の減少により、ローン返済が厳しくなる可能性があることにも注意が必要です。

一方、住宅を借りることのメリットは、ライフスタイルに合わせて住み替えがしやすく、頭金などの大きな支出が不要であること。注意点は、家賃の支払いがずっと続くことや、高齢になると契約しづらくなる可能性があることです。

低金利が長く続いた日本では、「頭金ゼロのフルローンで、変動金利タイプを選び、借りられる限度額いっぱいまで借りる」ことが“常識”とされていました。

しかし本来、変動金利タイプは「金利が上昇した場合は機動的に繰り上げ返済を行うなど、家計に余力があって柔軟に対応できる人」に向いています。ノートに書いたような、頭金の準備や金利上昇時の具体策を考えるというのも、実はこれまでもすべきだったコト。低金利の状況が長すぎて“スルー”していただけなのです。