繰り上げ返済でも事前の計画が肝心

ローンを組む際に、家計にとって無理なく返済を続けられる額(一般的には借入額が年収の5~7倍、年間のローン返済額が年収の25%まで)を意識することも重要です。妊娠・出産や、病気、失業、感染症の流行など予期せぬ事態により収入が減少した場合でも、ローンの返済は数十年、続くのですから。

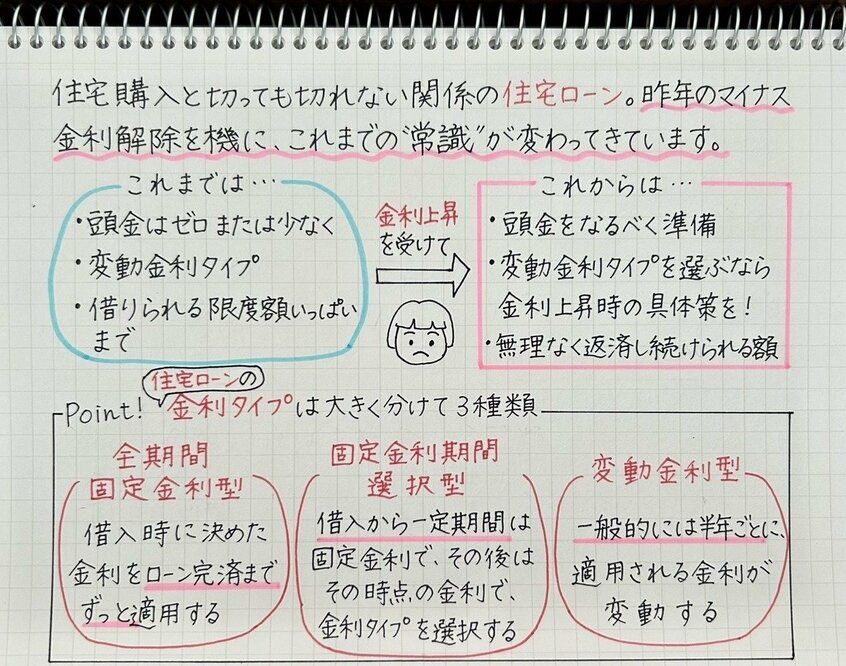

固定金利期間選択型は、名前に「固定金利」とついていますが、変動金利タイプの一種です。固定金利が適用される期間が終了すると、その時点の金利で変動金利型、または固定金利期間選択型を再選択することになる点にも注意しておきましょう。

我が家にも、住宅ローンの適用金利が上がるとの通知が来ました。ローン返済期間中にある程度金利が上がることを想定し、その場合は半額程度の繰り上げ返済をすることを住宅購入前に話し合っていましたので、その“プラン”に従って繰り上げ返済を実行。

ただ、繰り上げ返済をした結果、手元の現金が減ってしまい、日常生活に支障が出ては元も子もありませんし、予期せぬ事態で急に現金が必要となることも。焦って後悔しないよう、繰り上げ返済をする場合も事前の計画が肝心です。