GWが明け、5月中旬は日本企業の決算発表が集中するシーズン。「決算書、今年は読めるようになりたい……」という人もいるでしょう。実は決算書には、「プラスだと要注意」の項目があることをご存じでしょうか? グロービス経営大学院教授の佐伯良隆氏が解説します(佐伯良隆著『決算書「分析」超入門2025』から抜粋・編集)。

資産・負債の増減と現金の増減は表裏一体

キャッシュ・フロー計算書は、上から順に、次の3つの活動に分けて現金の出入りを記録しています。

①営業活動によるキャッシュ・フロー(営業CF)

②投資活動によるキャッシュ・フロー(投資CF)

③財務活動によるキャッシュ・フロー(財務CF)

それぞれの特徴や細かな項目については、後ほど詳しく説明しますが、その前にキャッシュ・フロー計算書の基本的なルールを知っておいてください。

ルールは1つだけ。それは「資産の増加は現金の流出を、負債の増加は現金の流入を意味する」ということです。

資産が増えれば(何かを買えば)手元の現金は減りますし、負債が増えれば(お金を借りれば)手元の現金は増えますよね。

逆に資産が減れば(売れば)現金は増え、負債が減れば(借金を返せば)手元の現金は減ります。

キャッシュ・フロー計算書では、この原則に従って、各活動における現金の出入りを「プラス」と「マイナス」で示しています(※実際の表では、マイナスは「△」と表記されています)。

プラスは会社に現金が入ってきたということ、マイナスなら会社から現金が出ていったということです。まずはこれだけ覚えておいてください。

営業キャッシュ・フロー →「事業で稼げているかどうか」がわかる

ここからは、キャッシュ・フロー計算書の具体的な中身をみていきましょう。

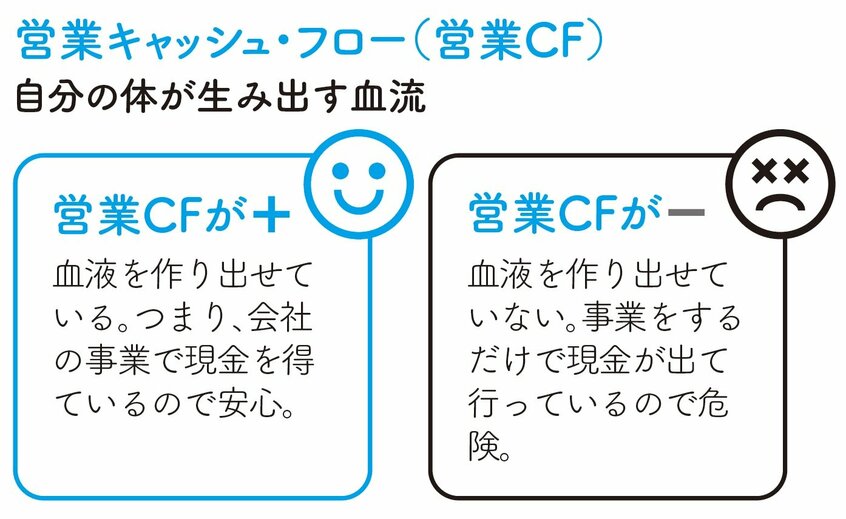

1つ目は「営業活動によるキャッシュ・フロー(以下、営業CF)」です。ここでいう営業活動とは、「会社の事業」のこと。つまり営業CFは「事業でどれだけ現金を得られたか(稼げたか)」を示しています。体に例えると、「十分な量の血液を自分で作り出せているかどうか」ですね。

営業CFがプラスであれば、事業で現金を得られている、いわば血液を作り出せている状態です。逆にマイナスだと、事業を続けるほど現金が外に出ていく、いわば出血しながら運動している状態です。

これが長く続くと、出血多量で倒れる、つまり倒産の危険性が高くなってしまいます。そのため営業CFは、多ければ多いほどいいといえます。