たとえば、投信Aから2000円の分配金が出たとする。太郎さんは投信Aを基準価額1万円で買っていた。投信Aが1万3000円まで上がったときに2000円の分配金が支払われた。

この場合、2000円は太郎さんの含み益の範囲内なので「普通分配金」と呼ばれる。元本を割り込んでいないので、タコ配ではない。

次の例。花子さんは投信Aを基準価額1万3000円で買った。買ってすぐに含み益はない状態で、太郎さんと同様に分配金2000円が出た。

この場合、花子さんに支払われた2000円は「特別分配金」または「元本払戻金」と呼ばれる。いわゆるタコ配状態。

(ここまでの説明を図にまとめたものを本記事3ページ目に載せています)

含み益の有無で変わる

「運用会社の判断で『タコ配になるのに、無理やり分配金を出している』というイメージは間違いです。

あくまで分配金が『投資家さんの含み益の範囲内か、個別元本を割り込んでいるか』により変わるのです。

含み益がそれほどでもない場合、一部は普通分配金、残りは特別分配金となることもあります。

なお特定口座で買うと普通分配金扱いの際は課税、特別分配金扱いの場合は非課税です」

新NISAで買えば、どちらの扱いでも分配金は非課税になる。

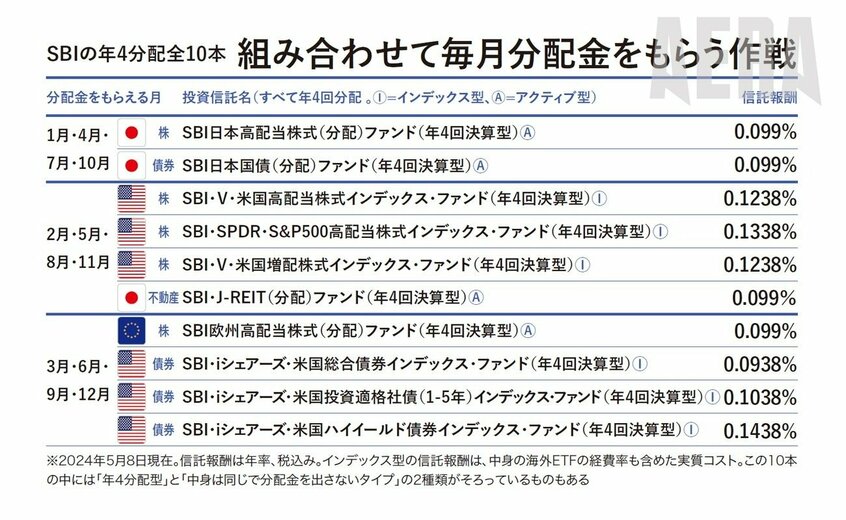

投信ならではのルール

個別株は企業が決めた金額の配当が出る。ETF(上場投信)は企業が出した配当の合計が全額、分配金として支払われるルールだ。

「投信は、値上がり益からでも企業の配当からでも、運用会社の判断で分配金を払えることになっています。

高配当株の投信では、組み入れ銘柄の株価が上がりすぎて相対的に利回りが低くなってきたときなどに、値上がり益と配当の両方から分配金を出します」

なんと、それは盲点だった。ETFは「配当だけ」しか分配金の原資にしてはいけない。投信は値上がり益と配当の両方を分配金の原資にできる、と。

しかし、なぜ配当だけを分配金の原資にしないのか。値上がり益部分は吐き出さずに温存してほしい気もする。

「年4分配の投信を選ぶ方には安定的な高配当を受け取りたいニーズがあります。株価が上がり、相対的に配当利回りが下がったからといって分配金を減らしすぎるのもニーズに合わないのです。

かといって、業績不振などで株価下落中の銘柄を『高配当だから』という理由だけで組み入れることもしません。株価の長期的な成長と、安定配当のバランスが肝心です」