新NISA2000人アンケート(*)に寄せられた「新NISAのメリットばかり知らされる。悪いところはないの? 失敗した人はいないの?」という問いに答える。

【図表2つ】新NISAの2つのデメリットをまとめた図はこちら!

(本記事はアエラ増刊「AERA Money 2024春夏号」から抜粋しています)

新NISAの短所は何ですか? 税理士でファイナンシャルプランナーの西原憲一さんに教わった。

「新NISAは非課税なので、そもそも税金がかかりません。そのため、運用に失敗して損をしたときの税制面でのケアがありません。

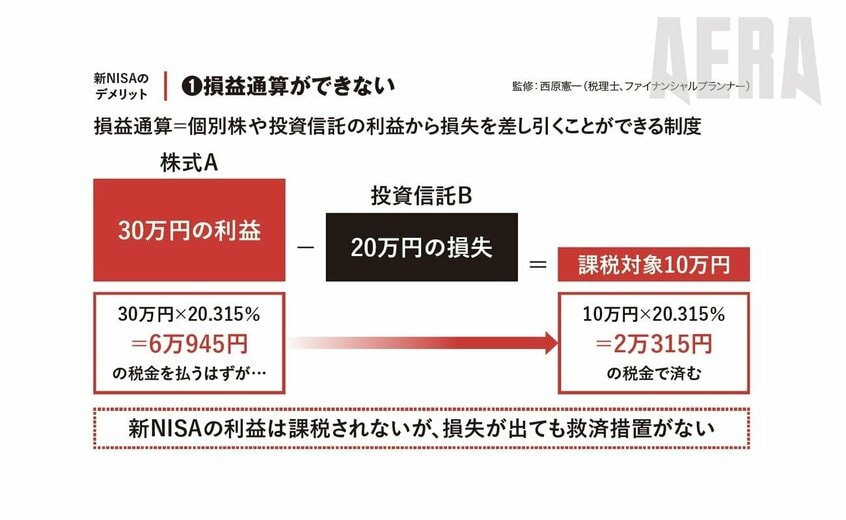

通常の課税口座の場合、複数の投資で得た年間の利益と損失を通算することで、課税される利益の額を減らすことができる(図「損益通算ができない」参照)。

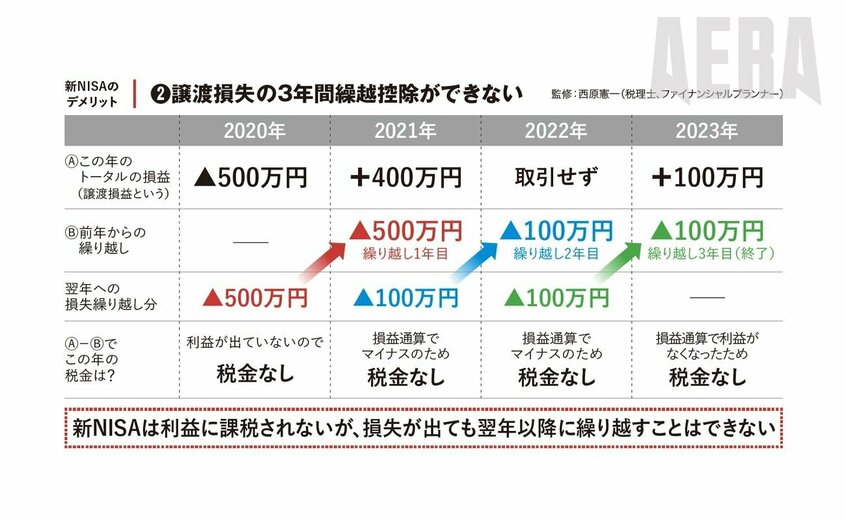

「もし利益より損失が多い場合、その損失を確定申告しておけば、翌年以降3年間にわたって利益と相殺できる『繰越控除』も活用できます」(図「譲渡損失の3年間繰越控除ができない」参照)

損したらいいこと(税制面の優遇)が何もないのがNISA。本誌は米国株式や全世界株式のインデックス型投資信託(以下、投信)で着実に長期投資することを勧める。

では、失敗談に移ろう。作家の大橋弘祐さんに聞いた。2024年1月1日に逝去した経済評論家の山崎元さんの超ベストセラー『難しいことはわかりませんが、お金の増やし方を教えてください!』は長期投資の書として有名だが、大橋さんはその共著者で、文響社に勤務する編集者でもある。

安く買いたくなった

「2015年に山崎元先生にお会いして『投資に回していいお金があるなら、分割せずに一気に投資してしまうのが合理的』というお言葉をいただきました。

そこで当時は年間投資限度額が100万円だった(2016年から120万円)一般NISAで、『〈購入・換金手数料なし〉ニッセイ外国株式インデックスファンド』に一括投資。

NISAとは別に特定口座でも100万円で『上場インデックスファンドTOPIX』というETFを一括購入。そこまではよかったんですが……」

そのときから長期保有を続け、ちょこちょこ追加購入もした結果、2023年半ば時点(8年経過)で 467万円の元本には約272万円の含み益が乗っていた。