どうしてそんなに急ぐのかな? と、不思議そうな顔をする松﨑さん。

そうですよね。確かに「なんでそんなに急いで、面倒なことをするんだ」という気になってきた。

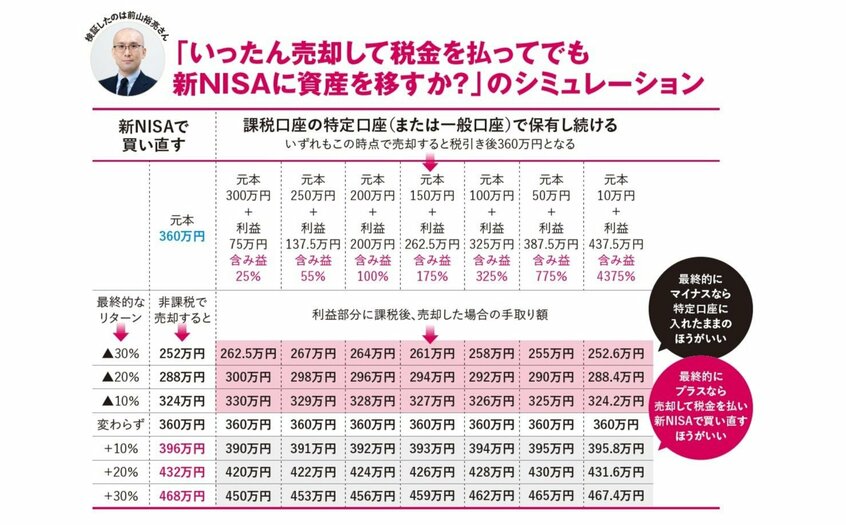

新NISA移管の損得

とはいえ「特定口座から移したほうがいいのか」と悩む人に、材料を渡さねば。

ニッセイ基礎研究所の前山裕亮さんに、特定口座から新NISA口座に移すと得するパターン、損するパターンを試算してもらった。

新NISAでは、つみたて投資枠と成長投資枠の合計で年間360万円まで投資できる。

そこで、特定口座で保有している資産を売却したとき、利益部分に約20%課税されたら、手取りが360万円になる「元本と含み益」の7つのケースで試算。

その後のリターンはマイナス30%だった場合からプラス30%まで。

この前提条件で、買い直して新NISAで運用した場合と、売却せず特定口座でそのまま保有し続けた場合の最終的な手取り額を計算した。

もう少し具体的に説明しよう。

(1)特定口座に元本300万円+含み益75万円の「金融資産A」を保有。これを売却すると、75万円から約20%の税金が引かれ、手取り額は360万円。この360万円を新NISAで非課税運用。

(2)金融資産Aを、売却せず現在の特定口座で375万円(元本300万円+含み益75万円)の評価額のまま保有し続ける。最後の売却時に利益に対する税金を払う。

(1)と(2)のどちらが最終的に有利となるか?

買い直し後プラスなら得

「新NISAで買い直したあとの運用成績がマイナスなら、どのケースでも特定口座で運用し続けたほうが有利でした。

ここから先がマイナスになるのに、わざわざ売却して税金を払って新NISAに移すと、その後の資産の目減りも大きくなるというわけです」

買い直す形で新NISAに資産を移したあとも運用成績がプラスで推移した場合は、特定口座で保有し続けるより新NISAのほうが、すべてのケースで有利だった。

「シミュレーションには、あえて『元本10万円+含み益437.5万円(含み益4375%、売却すると360万円)』という極端な例も入れました。

この結果を見ると、資産を新NISAに移しても、特定口座で保有し続けても、ほとんど差がつきません。

特定口座の金融商品の含み益が大きいほど、税の繰り延べ効果と利益の非課税効果は変わらなくなるわけです」