節税効果が高く運用益が「非課税」といわれるiDeCo(個人型確定拠出年金)。実は、退職金や年金が高額な人は最後に非課税で受け取れない場合があることをご存じだろうか。「AERA Money 2022秋冬号(アエラ増刊)<iDeCoの基本>」から、iDeCoの税金に関する記事をお届けする。

* * *

iDeCoは「運用時に得た利益が非課税になる制度」と説明されることが多い。しかし「AERA Money」では、あえて「非課税になる可能性がある」という表現を貫いている。その理由を、iDeCo組成業務にも携わってきた、レオス・キャピタルワークスの仲岡由麗江さんに代弁してもらおう。

「iDeCoで運用を終えて引き出すときには『非課税の人もいるし、課税されてしまう人もいる』というのが正解です」

60歳以降につみたてた資産を受け取る際、iDeCoではなるべく税金がかからないような控除制度が完備されている。受け取り方は、「一時金としてまとめて受け取る」か「年金として分割で受け取る」、もしくはその「併用」だ。

一時金として受け取る場合は退職所得控除が適用される。その控除額=非課税で受け取れる金額は「iDeCoのつみたて期間×40万円」(退職金を含めずiDeCoだけで考え、拠出期間20年以下の場合)。退職所得控除額がiDeCoで受け取るお金を上回っていれば税金はかからない。

年金として受け取る場合は公的年金等控除。こちらは60~64歳での受け取りなら年間60万円、65歳以上は公的年金も含めて年間110万円以内なら非課税だ。

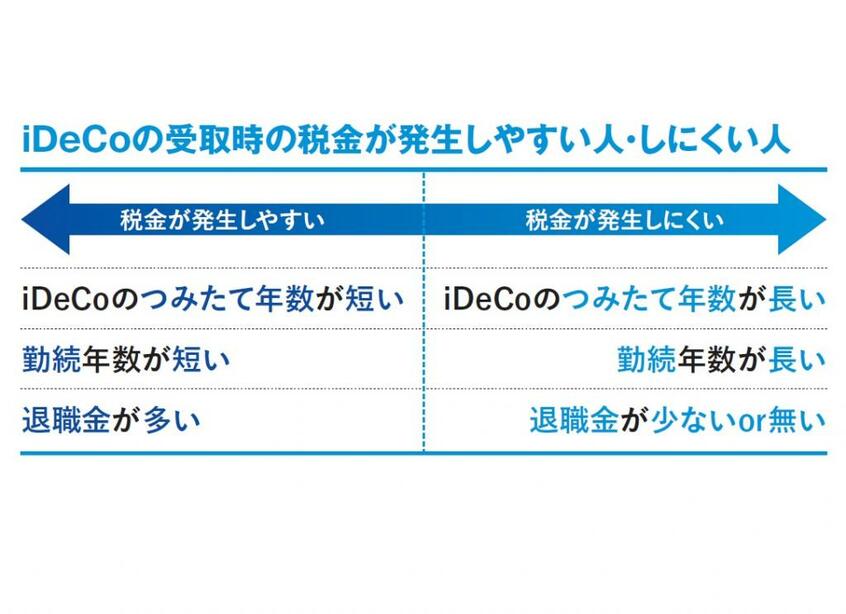

■退職金が高い人は注意

しかしiDeCo以外に高額な退職金や年金をもらう人は、それだけで控除枠を使い切る可能性もある。その場合、iDeCoの受取金は課税されてしまう。

「退職所得控除や公的年金等控除を使っても控除しきれない部分に税金がかかるということです」

一般的に一括受け取りで課税されやすいのは、iDeCoの拠出年数や勤続年数が短いため退職所得控除額が少ない人。退職金が多くて退職所得控除の枠を超えてしまう人。

65歳以降の公的年金が月20万円以上など豊かな人(年240万円の公的年金なら、それだけで公的年金等控除の非課税枠110万円を使い果たす)。