中島晶子

中島晶子

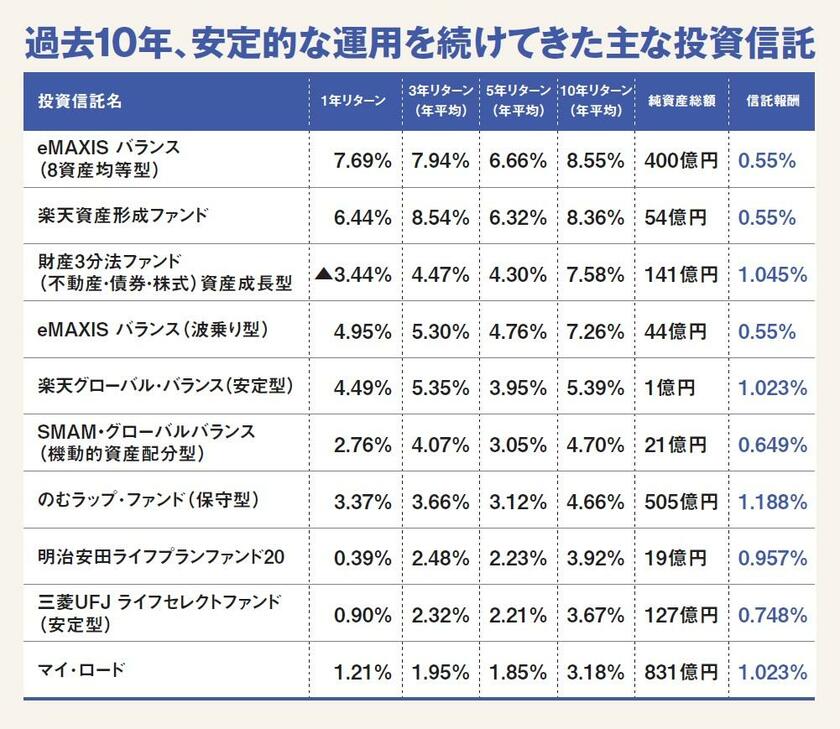

野尻さんの教えを受けて、3%運用を続けている投信を調べた。2022年3月末時点で個人が買いやすい投信は4640本。そのうち10年以上の運用実績がある投信は1677本。その中で、直近1年の下落率が10%未満の投信は88本。

この中から、リターンが10年間ずっと年3%前後で安定している投信10本を挙げた。

欲を出して年5%以上の投信も入れてしまったが、野尻さんに言わせると「5%でもリスク高め」だそうである。

表を見ると、10本とも株式と債券が組み入れられた「バランス型」のオンパレードだ。

「3%という数字は、投資初心者でも達成できる見込みがあります。老後は安定的な運用をしたいなら、欲張らないことです」

日本の年金を運用するGPIF(年金積立金管理運用独立行政法人)は国内株式・債券、外国株式・債券の資産4分割で運用している。投信のタイプでいえば「4資産バランス」。なおGPIFが運用を開始した2001年度以降の年平均利回りは約3.8%である。

今S&P500や全世界株式などの投信をつみたて中の人が「野尻式」をまねるなら、60歳以降、つみたてNISAやiDeCoの非課税期間が終わった投信をバランス型に乗り換える作戦も?

なお、ここ数年でコストが安く上質な投信が多数登場しているが、今回の調査には「運用期間10年以上」という縛りがあるため名前が挙がらなかった。「あなたのリタイア時」に改めて「年3%運用を10年以上」の投信を探そう。

(文/安住拓哉、編集/中島晶子)

※『AERA Money 2022夏号』から抜粋

中島晶子

ニュース週刊誌「AERA」編集者。アエラ増刊「AERA Money」も担当。投資信託、株、外貨、住宅ローン、保険、税金などマネー関連記事を20年以上編集。NISA、iDeCoは制度開始当初から取材。月刊マネー誌編集部を経て現職

中島晶子の記事一覧はこちら