米国IT株メインの「ナスダック100」の値動きを2倍に増幅させた投資信託「レバレッジナスダック100」。ハイリスクな分、リターンも大きいようだが、専門家はこれをどう見るのか。AERA 2021年11月15日号で取り上げた。

* * *

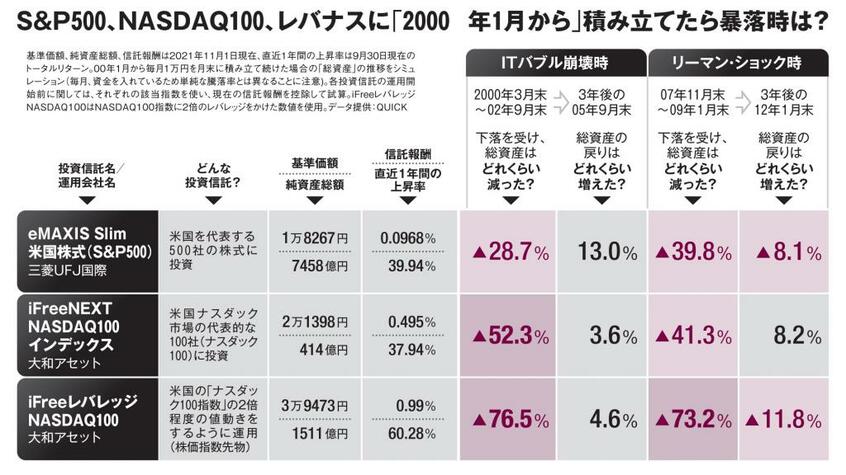

暴落が来たら、レバナスはどれくらい減るのか。金融情報会社QUICKの本吉亮(あきら)さんに試算をお願いした。2000年1月からS&P500、ナスダック100、レバナスの3本の投資信託(当時は存在しないため指数で計算)をそれぞれ月1万円ずつ積み立てていた場合の総資産額の検証だ。ITバブル崩壊時、S&P500は▲28.7%、ナスダック100は▲52.3%。レバナスは▲76.5%だった。この時から3年後の戻りも鈍かった。

リーマン・ショック時はS&P500が▲39.8%、ナスダック100は▲41.3%、レバナスは▲73.2%。このときは暴落後の戻りを牽引(けんいん)したのがナスダック100だった。

この話には続きがある。これらの暴落にもめげず、入金をやめなかったら、今いくらになっていたのか。本吉さんは語る。

「積立期間約22年で、財布から出したお金は262万円です。S&P500の場合、1133万円になっていました。ナスダック100は2005万円。レバナスは……1億679万円です。あくまで理論上の数字で、税引前ですが」

毎月1万円のレバナス積み立てで、262万円が「億乗せ」。文字通りケタ違いに増えている。1万円ずつの定額積み立てなので、暴落時に安値でしこたま仕込めたことが大きいという。

■宝くじに当たっただけ

この検証結果をエコノミストのエミン・ユルマズさんに見せると、全く驚かなかった。

「過去はそうだったというだけの結果論です。ITバブルやリーマン・ショックのような、長期下落相場に耐えて入金し続けられるか。それができたとしても、20年間の超強気相場という“宝くじ”にたまたま当たっただけです。私は老後の資産形成でレバレッジ商品を積み立てることには反対。S&P500やナスダック100の積み立ては、よいと思います」

とはいえ、実際に今、利益が出ている人の声が目立つが。

「サバイバルバイアスという言葉を知っていますか? 100人の投資家がいて1人だけ儲かり、99人が損をしていたとします。儲かった、儲かったというのは1人だけ。残りの99人は黙っています」