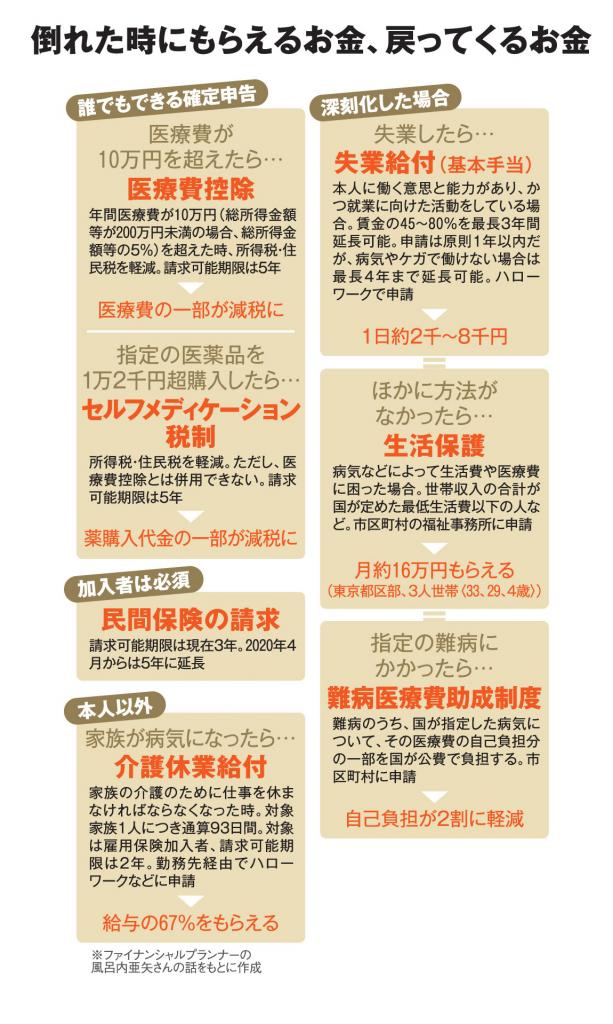

病気やケガなどで急に入院したり、働けなくなったりすることは誰にでも起こる。真っ先に心配になるのは「お金」のこと。専門家が「倒れた時にもらえるお金、戻ってくるお金」を解説する。AERA 2019年11月18日号に掲載された記事を紹介する。

【表の続き】倒れた時にもらえるお金、戻ってくるお金<2>はこちら

* * *

都内の会社員の女性(51)は5年前、電車内で腹部の激痛に襲われ、急遽入院した。

初めての入院。自分の症状も不安だったが、同じぐらい不安だったのが、一体いくら医療費がかかるのか、だ。病院がくれた「入院のご案内」には、高額な医療費は健康保険から払い戻される「高額療養費制度」の説明がされていた。

ただ、その時点では体の具合が悪くて細かい制度までは熟知できなかったし、そもそも治療の全容もわからない。

「医療費が未知数だったので、自己負担額がどれだけになるのか計算のしようもありません」

不安は膨らんだ。検査の種類や回数、入院期間や処方される薬によって、医療費は変わってくる。100万円か、200万円か……。貯金を下ろすしかないと腹をくくった。

検査の結果、医師に告げられた病名は、慢性腎不全と悪性高血圧と動脈硬化の三つ。結局、6人部屋に計35日間入院した。退院時、医療費の合計は約120万円になった。いったん3割の自己負担額約36万円を窓口で全額支払った。

だが、そこで助けられたのが、前出の高額療養費制度だ。この制度では、1カ月に患者が支払う自己負担の上限が設けられている。上限は年齢と収入とで異なり、69歳以下だと所得に応じ5段階に分けられている。

例えば、「年収370万~770万円」の人の場合、月の上限額は「8万100円+(医療費?26万7千円)×1%」。仮に医療費が月100万円かかれば、上限は約9万円になる。退院時に払う金額は3割の30万円だが、加入する健康保険に2年以内に申請すると、超過分として約21万円が返金されるのだ。

彼女の場合もこの制度で、申請から約1カ月後に、約19万3千円が戻ってきた。つまり医療費の自己負担は約16万7千円で済んだのだ。また、あらかじめ「限度額適用認定証」の交付を受けておけば、最初から支払いは上限分だけで済む。

同時に、女性は「傷病手当金」も健康保険組合に申請した。病気やケガで会社を4日以上休んだ場合、給料の3分の2程度が最長1年6カ月出る制度だ。彼女は、退院後も療養のため会社を3カ月近く休んだ。その間の給与はゼロ。だが、この手当金で月約18万円を受け取れた。