藤田知也

藤田知也

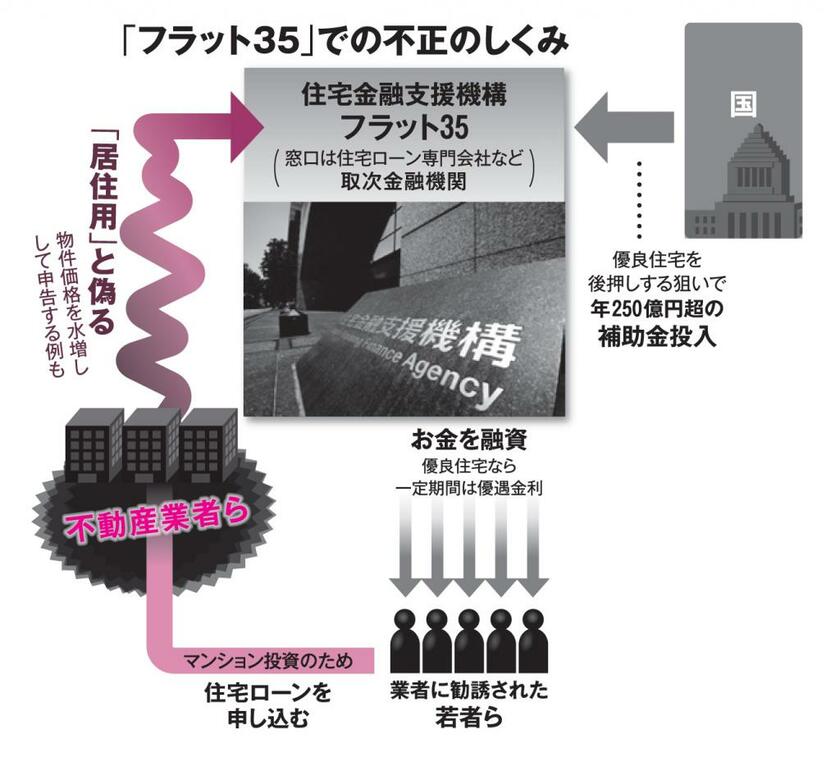

住宅ローン「フラット35」で不動産投資をする不正が発覚。筆者が著書『やってはいけない不動産投資』でも指摘した不正のしくみとは──。

* * *

2年前。年収600万円台で20代前半の男性は、都内の湾岸エリアの築浅マンションを4千万円台で買った。入居している住人との賃貸契約を引き継ぐ「オーナーチェンジ」物件。家賃収入を得る投資目的だったが、居住目的にしか認められない住宅ローン「フラット35」で、購入資金を借り入れた。

きっかけは、都内で開かれた投資セミナーだった。不動産収入で悠々自適な生活を送っているという講師が「住宅ローンで不動産投資ができる」と解説。不動産業者からも、「できます」と教わり、トントン拍子で話は進んだ。

フラット35は住宅金融支援機構が取次金融機関と連携して提供する住宅ローン。不動産投資向けローンに比べて金利は低い。投資目的での借り入れは契約違反で、発覚すれば一括返済を迫られる。「そうした知識はなかった」と男性は言う。

業者に「絶対買い」と推された物件は耐震性などに優れ、金利が一定期間下がる「フラット35S」が適用された。利息減収分は国の補助金でまかなわれるため、不正利用で国のお金をだまし取っているも同然だ。

男性は契約前、フラット35の取次金融機関である住宅ローン専門会社の担当者に「居住用ですね?」「引っ越し日は?」と確認され、「居住用です」「1カ月以内に引っ越す」と応じた。同席した不動産業者のシナリオどおりだ。

契約後は物件所在地の区役所に転入届を出し、住民票を受け取って住宅ローン専門会社に郵送。翌日には同じ区役所で転出届を出し、もとの住所に住民票を戻した。区役所の職員は不思議そうな顔を浮かべたという。

あとの手続きは業者任せ。ローン返済は月十数万円で、少し上回る額が業者から毎月振り込まれる。諸経費も引くと収支は赤字になるが、将来は資産が手に入る。魅力的に映ったが、「フラット35不正」の報道で気持ちは一変した。男性は言う。