金融とIT技術を融合した「フィンテック」。異業種からの参入組が進化する中、日本の銀行は後手を踏んでいる。その背景には何があるのか。金融ジャーナリスト・浪川攻氏が解説する。

* * *

いまさらながらの話だが、銀行業界は数年前まで牧歌的だった。なにしろ、進歩的経営のシンボルとばかりに人型ロボットを本店フロアに配置して、盛大なお披露目式典などをやっていたのだから……。だが、そんな話題作りのお祭り騒ぎは瞬く間に途絶えた。新たなIT金融技術を掲げた新勢力が急速に生まれ、銀行を脅かしかねない存在となってきたからだ。金融とIT技術の融合を意味するフィンテックの台頭である。

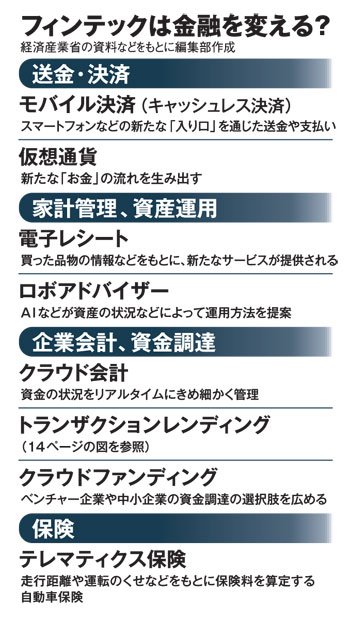

フィンテックの領域は広い。インターネットを活用した決済・送金サービス、ロボアドバイザーによる資金運用アドバイス、家計簿サービスを通じた個人資産管理の支援、大きな話題になっているビットコインなどの仮想通貨もその一例といえる。

これらを一言で表せば、わざわざ銀行の営業店まで足を運ばずとも、スマホさえあれば、どこでも利用できる金融サービスということになる。おまけに、利用の際の手数料も格安である。ここまでダメを押されると、銀行の未来像はぐらりと揺らぐ。

フィンテックプレーヤーたちは急速な進化を遂げている。

年明け直後に象徴的な出来事があった。電子商取引(eコマース)の運営サイト構築支援などを営むベンチャー企業BASE(ベイス)と家計簿ソフトを提供するマネーフォワードによる資本業務提携が発表された。これによって、電子商取引サービスと家計簿サービスが組み合わさる。利用するネット通販会社にとっては本業支援に財務サービスが付加され、銀行が入り込む余地がいよいよ狭まる。

それにしても、なぜ、わが国の銀行業界は総じてフィンテックの流れに乗り遅れたのか──。

この疑問を金融庁の大物官僚にぶつけると、返ってきたのは「平和の代償」と皮肉交じりの答えだった。「そもそも、米国、欧州でフィンテックが誕生した背景には、巨大な金融危機があったからだ」と言う。