AERA dot.編集部

AERA dot.編集部

家族手当の相場は、月1万円~1.5万円程度といわれており、もらえなくなると、年12万~18万円ほどの手取りが減ることになる。鈴木さんは、「パートタイマーとして働く場合、扶養者が配偶者手当をもらっているか、またもらっている場合は年収いくらになるともらえなくなるのか、チェックしておいて」と話す。

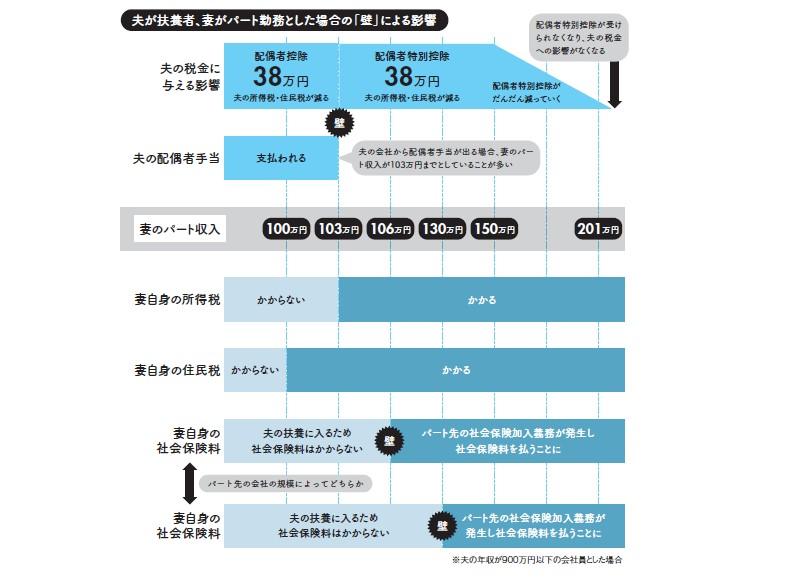

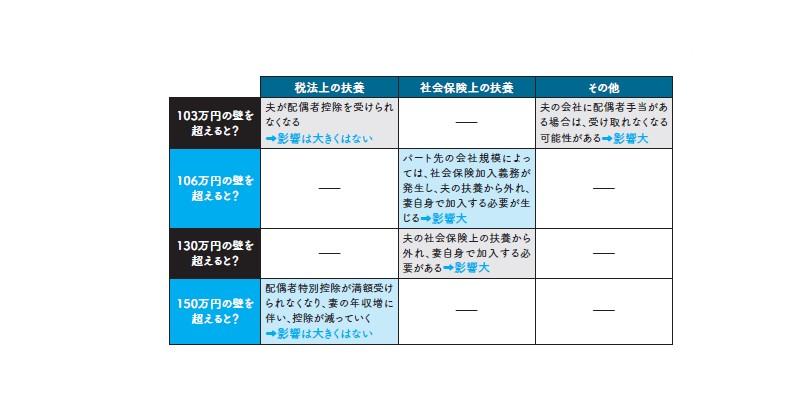

◆「社会保険上の扶養」が左右する「106万円の壁」

扶養者が会社員や公務員の場合、自分の年収が一定の金額を上回るまでは、扶養者の「社会保険上の扶養」に入ることができるため、社会保険料を払わなくて済む。ところが、年収が「130万円以上」になると、本人が健康保険や厚生年金に加入することになるため、給与から社会保険料が差し引かれて、手取りが減ることになる。本人が従業員が101人以上の会社に勤めている場合は、「106万円以上」が対象だ。

たとえば、東京都に暮らす40歳未満の人が、年収106万円以上で社会保険加入の対象となる従業員101人以上の会社でパートタイマーとして働く場合、年収が105万円から106万円になると、新たに年間約14.9万円の社会保険料を支払うことになる。収入は増えても、手取りは年収105万円のときと比べて約15万円も減ってしまうというわけだ(税金などは考慮していない)。2024年10月からは、従業員が51人以上の会社に勤める人も「106万円以上」となる。

鈴木さんは、ギリギリ106万円を上回りそうな人には、働き方を見直して、いっそ壁を飛び越え年収を増やすことをすすめたいと話す。ざっくり言うと、プラス25万円を目指せば、社会保険加入直前、105万円のときの手取りとほぼ同じ水準になる。

鈴木さんはこうも言う。

「社会保険加入のメリットも理解した上で、どのような生活を送りたいか、手取りが減ることにどのくらい抵抗があるか、これからどのように生きたいか、という3つの視点で、自分に合う働き方を選んでください」

(構成 生活・文化編集部 上原千穂)