AERA dot.編集部

AERA dot.編集部

主婦にとって最大のピンチは、旦那さんが急な病やケガで長期就業不能になることだ。実際に具体的な対策はしているのだろうか? 主婦の声を聞いてみた。

ライフネット生命保険株式会社は、配偶者がいて、かつ住宅ローンを組んでいる(自分名義のみは除く)20~49歳の女性を対象に、「主婦1000人に聞いた、夫が働けなくなるリスクに関する意識調査」を実施、主婦の3人に2人が「夫が長期間働けなくなったことを考えたことがある」ことがわかった。

では、もし実際に夫が病気やケガなどで長期就業不能になった場合、どのようなことに不安を感じるのだろうか?

同調査によると、最も多かったのが86.3%で「日々の生活費」、続いて「住宅ローンの返済」が75.5%、「夫の治療費」が63.7%と、金銭面での不安が上位に並ぶ結果となった。

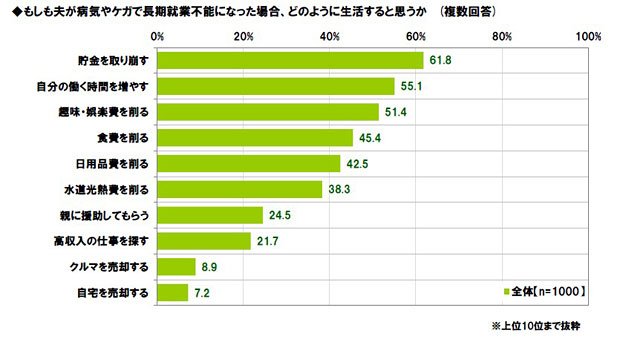

さらに、そうなった場合の対処法を尋ねたところ、「貯金を取り崩す」が61.8%で最も多く、次いで「自分の働く時間を増やす」(55.1%)、「趣味・娯楽費を削る」(51.4%)と続いた。なかには、「クルマを売却する」(8.9%)、「自宅を売却する」(7.2%)と、資産の売却を考える人もみられた。

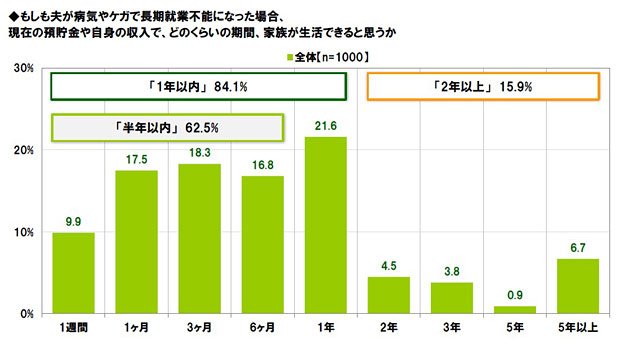

夫が長期就業不能になった場合、上記の対策を講じた上で、家族はどのくらいの期間、生活できるのだろうか?

現在の預貯金や自身の収入をベースに回答してもらったところ、「半年以内」(「1週間」~「6カ月」の合計)に破綻する家族は62.5%、「1年以内」(「1週間」~「1年」の合計)に破綻する家族は84.1%という数字となった。一方、「2年以上」(「2年」~「5年以上」の合計)大丈夫だという割合は15.9%に留まり、リスクを感じながらも、対策が万全ではない現状が浮き彫りとなった。

事前にいくら想像して対策を練っていても、実際にそういった事態に見舞われた場合、冷静に判断できる余裕がなくなってしまうかもしれない。そのためにも、保険のプロに頼ったり、お金の流れを整理しておいたり、非常時用の口座を別に設けておいたりと、より具体的な対策が必要となりそうだ。