物価高や円安、金利など、刻々と変わる私たちの経済環境。この連載では、お金に縛られすぎず、日々の暮らしの“味方”になれるような、経済の新たな“見方”を示します。 AERA 2025年6月2日号より。

* * *

いま100万円投資すると40年後には350万円になる投資がある。周りの知人数人に話してみたのだが、みんな口々に「怪しい。絶対に詐欺だよ」と疑う。

しかし、これはかなり確実な投資なのだ、日本政府が破綻でもしない限りは。

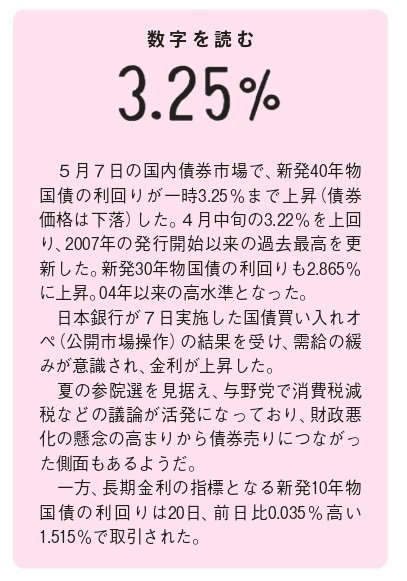

実はこれ、日本国債への投資の話。5月19日現在、政府に40年間お金を貸すと、毎年3.2%の金利がつく。単純に100万円を3.2%の複利で運用すると、40年後には350万円に達する計算だ。

円で運用する場合、最も安全な投資先だと言える。銀行に預金をしても銀行自体が破綻すれば全額戻ってくる保証はないが、日本政府が破綻する可能性は銀行や企業よりも圧倒的に低い。

しかし、投資家にとって嬉しい高金利も、政府側から見れば利払い負担が重くのしかかる。現在、30年国債の金利は2.8%、40年国債は3.2%にも上る。一方で、私たちが住宅ローンを長期固定金利の「フラット35」で借りる場合、状況にもよるがその金利は約2%程度だ。国債金利が住宅ローンよりも高くなっていること自体、異常な事態と言えるだろう。

30年や40年ではなく、10年国債金利はわずか1.5%ほどにとどまっていることを考えると、問題は政府の借金の総量ではない。原因は30年や40年という超長期国債の需要が落ち込んでいることにある。かつては日本の生命保険会社がポートフォリオ(資産構成)の安定化のため超長期国債を積極的に購入していた。低い金利でも政府にお金を貸したいという状況だったのだ。