『70歳現役FPが教える 60歳からの「働き方」と「お金」の正解』などの著書で知られる、ファイナンシャルプランナーの浦上登さんが言う。

「つまり、“何歳まで生きるか”という誰にも分からないテーマがからむので、年金の受取額を最大化する受取時期を合理的に提示することは不可能です。繰り上げ、繰り下げどちらに動いても、何らかの不都合が生じるので、規定通り65歳からもらうのが最善と言わざるを得ません。中には平均寿命を目安にシミュレーションする人もいますが、あまり参考になるとは言えません。参考までに、“損益分岐点の年齢”はどのように決まっているのかを説明します」

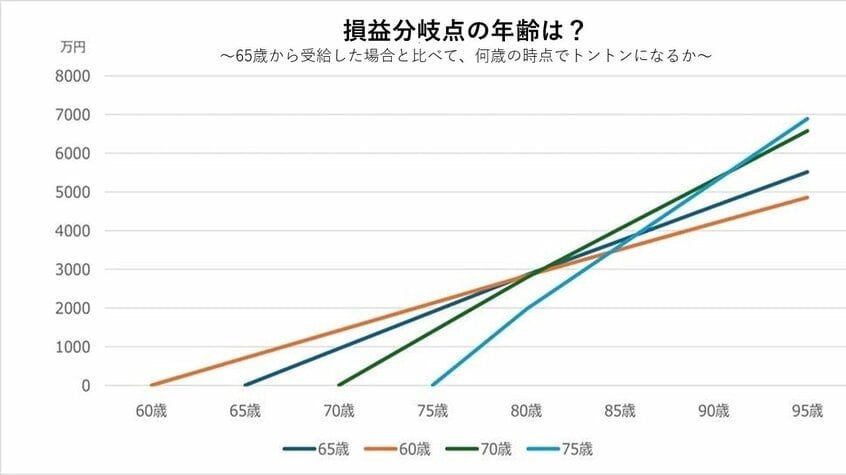

効果が出てくるのは80代に入ってから

損益分岐点の年齢とは、65歳から受給した場合と比べて、何歳の時点でトントン(並列)になるか。結論から言えば、60歳に繰り上げた場合の損益分岐点は80.8歳になる。つまり、80.8歳以前に死ねば得だが、80.8歳を超えて長生きすると損になるという計算だ。逆に70歳まで繰り下げた場合の損益分岐点は、81.9歳。75歳まで繰り下げた場合は、86.9歳が損益分岐点になる。

「年金繰り下げの場合は、繰り下げ後の受給開始年齢プラス11.9歳が損益分岐点年齢になるように設計されています。つまり、70歳まで繰り下げの場合には、81.9歳まで生きればトントンになり、それ以上生きれば得をする計算に、さらに75歳まで繰り下げの場合には、86.9歳まで生きればトントンになり、それ以上生きれば得という計算になります。繰り上げるにしても、繰り下げるにしても、効果が出てくるのは80代に入ってからになるわけです」(浦上さん)

なお、2023年の日本人の平均寿命は男性が81.09歳で、女性が87.14歳。浦上さんが言うように、寿命はあまりに不確実な要素ではあるが、「自分がどれぐらい長生きする自信があるか」が、受給時期を考える上での目安になるとも言える。