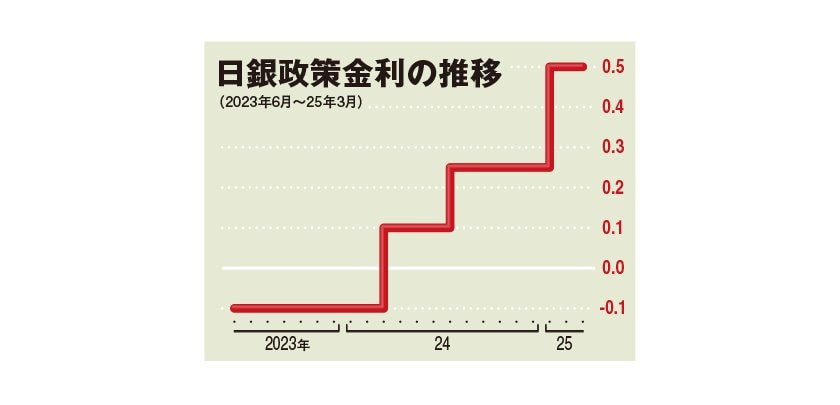

「特に円安が加速する場合、利上げは現実味を帯びてくるだろう。日銀は半年に一度の利上げを続け、来年1月までに政策金利は1.0%に到達しよう」

つまり、来春には現在の2倍の水準まで金利が上昇する可能性が考えられるわけだ。7月上旬に「相互関税」の停止措置が期限を迎えるため、トランプ大統領の次の一手次第では、再び金融市場がパニックに陥ることも考えられる。

運用環境は大幅改善

とはいえ、追加利上げのタイミングが遅れるだけで、日銀の金融政策が利下げに180度の転換を図る可能性は極めて低そうだ。こうした状況下では、どういったスタンスで資産運用に取り組むのがベストか? ファイナンシャルプランナーの深野康彦さんは次のように説く。

「仮に物価の上昇率が2%だったとすれば、資金の半分を1%の利回りが得られる安定商品(預貯金や債券)に預け、残る半分を投資に充てて3.5%の成果が得られれば、全体で2%の運用を達成できます」

具体的な数字を当てはめてみよう。運用資金を100万円と仮定すると、安定商品では50万円×1%=5000円が得られる。一方、投資では50万円×3.5%=1万7500円の収益が生じ、合計2万2500円が得られた計算になる。

トータルの利回りが2.25%であるのに対し、物価の上昇率が2%なら現金価値の低下に伴う目減りは回避できる。何も手を打たぬまま現金でタンスの奥にしまっておくと、100万円の実質的価値は1年後に98万円に下がっているのだから、この差は軽視できないだろう。

「ゼロ金利時代はリスクをフルに取って運用しないと、インフレには勝てませんでした。物価高が続く中で政策金利がマイナスだった昨年2月までと比べれば、運用を取り巻く環境は大幅改善しています」(深野さん)

こちらの記事もおすすめ 定期預金で「金利1%以上」も トランプ関税で右往左往しない低リスク運用先はコレ 金利上昇局面は1年満期で乗り換えが◎[AERA最新号はこちら]