もし住宅ローンが返済できなくなったとき、持ち家を手放さずに済む方法はないのか。AERA 2020年12月14日号は、ファイナンシャルプランナーの平野雅章さんに聞いた。

* * *

収入が減ったとしても、住宅ローンの返済は変わらずやってくる。住宅ローンが払えなくなった時、どうすればいいか。

「住宅ローンの返済が厳しくなったら、住宅を手放す前に検討すべき方法があります」

と話すのは、横浜FP事務所代表で、ファイナンシャルプランナーの平野雅章さんだ。これまで3千件以上の住宅ローンや住宅購入など家計相談を受けてきた。

検討すべき手は主に四つある。最もポピュラーな方法が「返済条件の変更」だ。

「返済期間を延ばしたり、一時的に返済額を減らしたり、ボーナス返済を見直したりする方法です。コロナ禍ということもあり、住宅金融支援機構や民間の金融機関も積極的に告知しています」(平野さん、以下同)

住宅ローンの支払額が減れば、家計の負担を減らすことができる。ただし、デメリットもある。返済期間を延ばせば利息の支払いが増える分、支払い総額は増える。

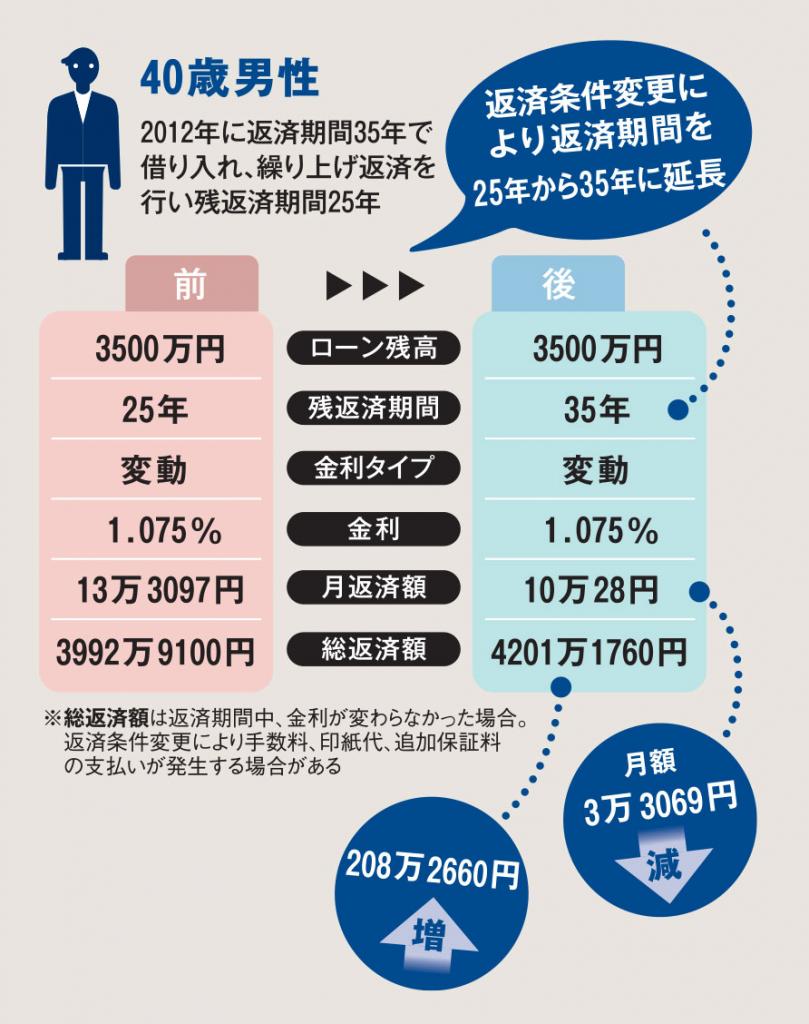

平野さんの試算では、ローンの支払いが3500万円残っている男性(40)の場合、返済期間を10年延長し25年から35年にすると、金利は1.075%で変わらなかったとして、毎月の支払いは約13万円から約10万円に減る。だが一方で、総返済額は約4千万円から約4200万円へと200万円以上も増える。

「トータルで返済額が増えるのは何十年単位の長い話ですから、コロナ禍で当面の支出を下げたいという人には有効です。まずは返済の変更を金融機関に相談して収支改善を目指しましょう」

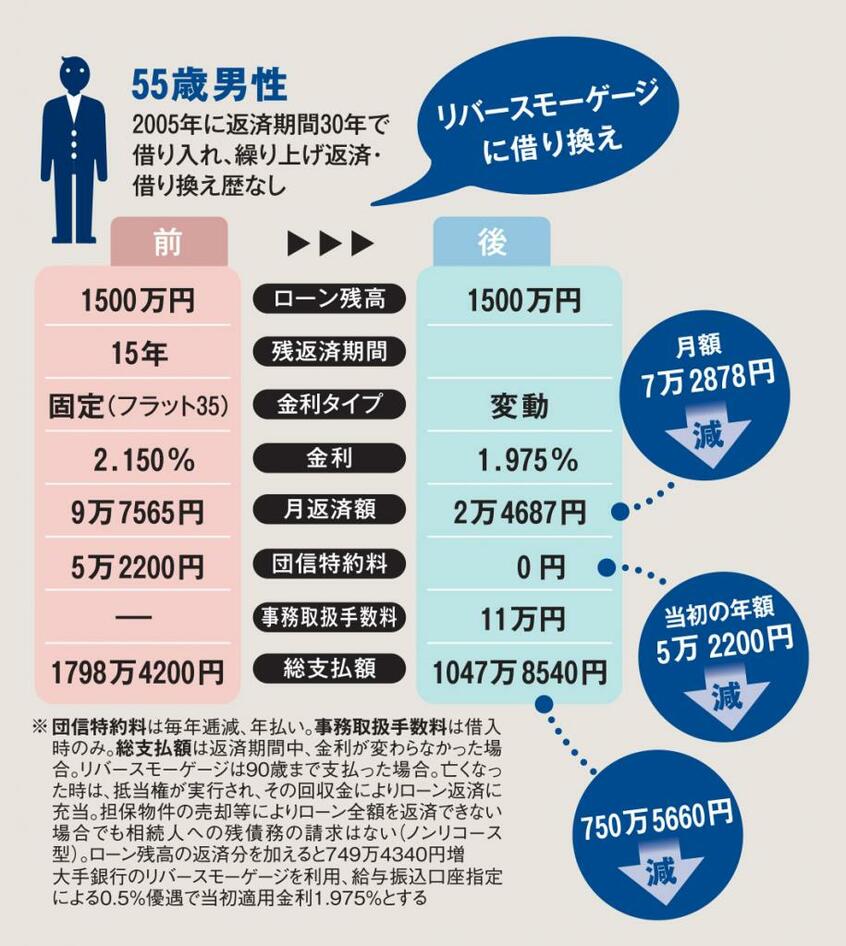

「リバースモーゲージ」という金融商品を利用する手もある。

「簡単に言えば、自宅を担保に金融機関からお金を借り、利息だけを返済し契約者が亡くなった後、家を売却して一括で返すものです」

対象は申し込み時の年齢が50~55歳以上が一般的だが、老後の資金不足を補う一助になると注目されている。

ローン残高が1500万円ある55歳の男性がリバースモーゲージに借り換えた場合、それまでの金利2.15%から当初適用金利1.975%になったとする。リバースモーゲージの返済期間中は利息のみの支払いでよいので、毎月の支払いは約9万8千円から約2万5千円と大幅に減る。生きてマイホームに居住している間の返済額は約1800万円から約1千万円になり、750万円以上も減る。