森田悦子

森田悦子

多くの金融機関では元本保証商品のほか、日経平均株価などの指数に連動する投信、先進国や新興国の株式や債券、不動産を扱うREIT(不動産投資信託)といった資産クラスを対象とした投信をそろえている。また、1本でこれら複数の投資対象に分散して投資できるバランスファンドなどがある。

これらの商品は1本だけ選んで全額を投じてもいいし、割合や金額を指定して複数選ぶことも可能だ。

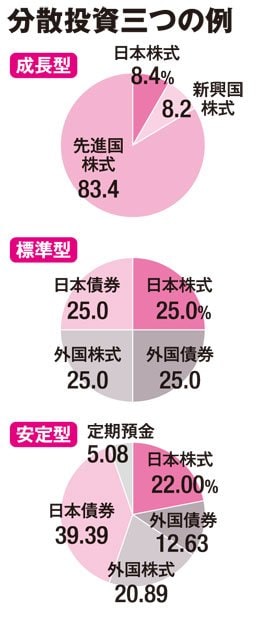

「どの資産クラスにどのくらいの割合で投資するかという『投資割合』が、運用成績を大きく左右します。株式の割合が高いほどリターンが期待できる半面、失敗した時のマイナスも大きいので、損失をどのくらい許容できるか事前によく考えましょう。初心者なら手軽なバランスファンドもおすすめです。株式の割合が少ないほど、値動きは安定します」(山崎氏)

大江英樹氏は、日本と外国の株と債券に均等に振り向けるオーソドックスな配分(標準型)や、日本の年金を運用するGPIF(年金積立金管理運用独立行政法人)の投資割合(安定型)に便乗するのも手だという。

「リスクを取れるなら、世界の株式市場の時価総額の割合(成長型)を参考にしても。非課税の恩恵を最大限に受けるなら、期待リターンの高い株式で運用するのが合理的。長期で続けることで、リスクはある程度コントロールできます」

●長期投資でリスク低減

すでに投資をしている人なら、DC以外の資産も含めてトータルで分散割合を考えよう。

市場環境が悪化して損失が出てしまった場合でも、山崎氏は「時間が十分残されているなら『ほったらかし』で市場の回復を待てる」とアドバイスする。「そもそも10年くらいの期間があれば2回くらいは相場の急落とその後の回復相場がやってくるもの。マイナスの状態で焦って売ってしまうと、その損失を取り戻すのに苦労する。むしろ、株価が下がっているときこそ安く購入できるチャンスと考え、投資方針を変更せずに淡々と積み立てを継続すべき」

確かに08年のリーマン・ショックで日経平均株価は一時6千円台まで下落したが、7年後の15年には3倍以上となる2万円台を記録した。焦らず回復を待つことで「救出」される可能性はありそうだ。