2023年度の年金額は増額改定となることが決まった。しかし支給抑制策も同時に発動されるため、物価上昇より伸びが低くなり実質価値は「目減り」する。今のところ目減り度合いは小さいが、制度を点検すると将来「一大事」になる可能性がある。決して甘く見てはいけないのだ。

【図表】67歳は要注意!年金額に差がつく? 2023年度の年金額はこちら

* * *

年金額の増額改定は3年ぶり。67歳以下の人は前年度に比べて「2.2%増」、68歳以上の人は同「1.9%増」となる。

例えば67歳以下の老齢基礎年金(満額)は月額6万6250円で、前年度より1434円増える。また、標準的な夫婦とされる「モデル世帯」の年金額(老齢厚生年金と2人分の満額の老齢基礎年金)は同22万4482円で同4889円の増額だ。

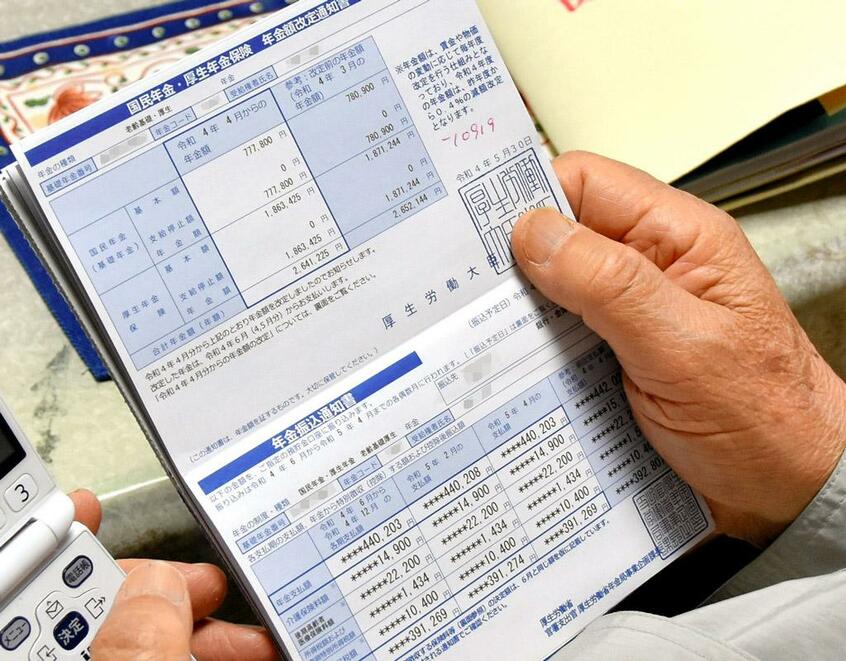

6月に送られてくる「年金額改定通知書」には22年度と23年度の数字が並んでいるから、増えた数字を見てニヤッとする年金生活者が多いかもしれない。しかし、「ちょっと待てよ」なのだ。金額は増えているものの、実質価値は「目減り」しているからだ。

年金は物価や賃金の動きに応じて毎年、改定される。今回使われた数字は、物価が昨年1年間の物価上昇率で「2.5%」、賃金は過去3年間の平均の上昇率などを基にした「2.8%」だった。

物価も賃金も共にプラスで、かつ賃金のほうが物価より上昇率が高い場合は、67歳以下の人の年金額は賃金の伸びに合わせ、68歳以上の人は物価の伸びに合わせて改定される。従って平時であれば、それぞれ「2.8%」「2.5%」の増額になるところである。

ところが、ここで支給抑制策が登場する。その名も「マクロ経済スライド」。年金財政が悪化したため、将来の年金水準を確保するため物価や賃金の伸びほどには年金額を上げない仕組みで、15年度に初めて適用された新しい制度だ。

その支給抑制策の仕組みを通すと、「2.8%」と「2.5%」から「0.6%」が差し引かれて「2.2%」と「1.9%」になってしまうのだ。