池田正史

池田正史

前述した三つの分類別にみると、地銀全体の含み損益の増減は、海外の債券や株式、投資信託などが含まれる「その他」で最も大きかった。「その他」の含み損は3カ月で合計、約8200億円も膨らんだ。「債券」は約3200億円、「株式」は約2900億円増えた。

「その他」や「債券」で評価額が目減りした大きな要因こそ、冒頭でふれた米国をはじめとする世界的な金利上昇にある。

3月末から6月末までの間に米国の10年債利回りは3割程度上昇し、債券価格は下落した。日本の10年物国債利回りも5%程度上がった。

おさらいをしておくと、国債など債券の額面上の利率は基本的に満期まで変わらないが、世の中の金利が上がると新しく発行される債券の利率も上がるので、それ以前に購入した債券の魅力は相対的に薄れ、価格が下がることになる。

地銀にとっては、保有する債券の含み損が増えることを意味する。

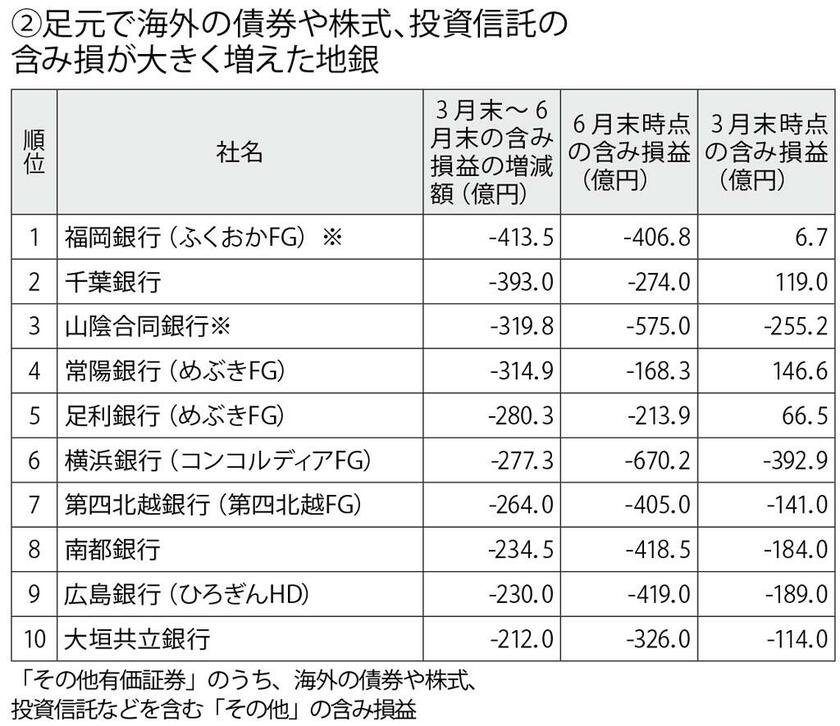

99行のうち、「その他」の含み損が最も大きく増えたのは福岡銀行(福岡市)で、千葉銀行(千葉市)、山陰合同銀行などが続いた。「その他」で含み損を抱える地銀は6月末時点で80行で、3月末(62行)から20行近く増えた。

「債券」の含み損が最も多かったのは常陽銀行(水戸市)の約370億円。2位の福岡銀行、3位の群馬銀行(前橋市)など、規模が比較的大きな地銀が上位を占めた。84行が「債券」で含み損を抱えていた。

金利上昇は今後も見込まれ、地銀の含み損はさらに膨らむ可能性が高い。米国など主要国の金融引き締めによって景気の減速感が強まれば、業界全体の含み益を支えている「株式」の土台も揺らぎかねない。

株価の振れ幅は、金利や債券価格よりもはるかに大きく、株価下落時に財務に与えるインパクトはより大きい。

急速に進む円安・ドル高の流れも、海外の債券や株式を運用するにあたっては、両刃の剣だ。ドル円相場は3月末の1ドル=121円台から6月末に135円台をつけ、政府・日銀が24年ぶりに円買い・ドル売り介入した9月22日には一時、145円台後半をつけた。