桜前線の北上とともに、日に日に春めく今日この頃。サイクリングにも気持ちのよい季節となりました。4月からの新生活で、自転車通勤・自転車通学を始めた人も多いのではないでしょうか。

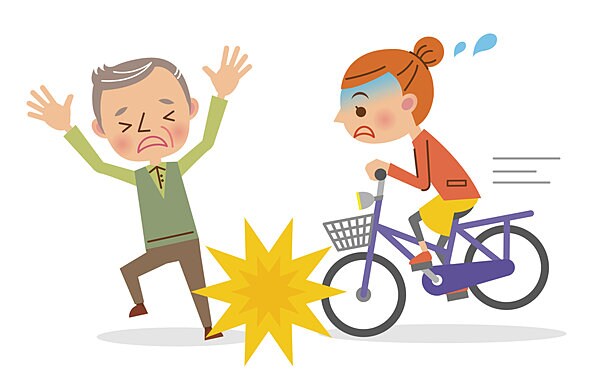

健康づくりにも役立つエコロジーな交通手段として、最近ますます人気が高まっている自転車。その一方で、年々社会問題化しているのが自転車による人身事故です。誰でも気軽に乗れる手軽さ・便利さから、事故のリスクも軽く考えられがちですが、被害の程度によっては高額な損害賠償金を支払わなければならない場合もあります。

甘く見てはいけない自転車事故のリスクと、自転車を利用する際の心得についてまとめてみました。

未成年の子どもも例外なし!自転車事故の責任は重い

自転車は大人も子どもも免許なしで乗れる手軽な乗り物ですが、道路交通法では車両の一種(軽車両)に分類されています。

したがって、交通違反を犯して他人を死傷させた場合、自転車利用者は刑事上の責任(重過失致死傷罪)とともに、民事上の賠償責任(被害者への損害賠償金支払い)を負わなければいけません。また、事故で他人の財物(家財や自動車、持ち物など)を壊した場合も、同様の責任が問われます。この責任は未成年の子どもであっても負わなければならず、裁判所から命じられた損害賠償金はその保護者が代わって支払うことになります。

ここで注意したいのは、ケースによっては数千万円もの賠償責任が生じること。事実、自転車事故の賠償金は年々高額化しており、これまでの事例では「自転車に乗った男子小学生が、歩行中の女性に衝突して重症を負わせた」として、9521万円の賠償金支払いを命じる判決も下されています。

ちょっと近所に行くだけだから平気、自転車ぐらいで事故っても大丈夫……そんな軽はずみな気持ちが重大事故につながり、被害者だけでなく、自分や家族の人生さえ狂わせることになりかねないのです。

高額な補償をカバーしてくれる自転車の任意保険

まずは、自転車事故を起こさないように安全運転を心がけることが大切ですが、どれほど注意していても事故はいつ起きるかわかりません。

そこで、万が一に備えて加入しておきたいのが自転車保険です。自転車には自動車のような強制保険(自賠責保険)がありませんので、みずから任意で加入する必要があります。

自転車事故を補償する任意保険には、主に次の2タイプがあります。

ひとつは、自分や家族が他人にケガを負わせたり、他人の財物を壊したりして、損害賠償責任が生じた場合に備える「個人賠償責任保険」。

もうひとつが、自分や家族がケガをした場合に備える「傷害保険」です。

タイプによって保険金や補償額は多少異なりますが、個人賠償責任保険はおおむね年額数千円の保険金で、1億円前後の補償がついた商品が中心となっています。年間数千円の負担で、高額な補償をカバーしてくれるのは心強いですよね。

TSマーク付帯保険と合わせて任意保険には必ず加入を!

その他、自転車安全整備店で自転車を購入したり、点検整備を受けると付帯される「TS(Traffic Safety)マーク付帯保険」があります。自転車購入費・整備費のみ(実質的な保険料は無料)で、「賠償責任保険+傷害保険」がついてくるのが魅力です。自転車自体に付帯する保険なので、誰が乗っても補償が適用されますが、補償期間は購入・整備時から1年間で、補償に限度額があるため注意が必要です。

―― 自転車を利用する際の心得として、普段から交通ルール・マナーを守って安全運転を心がける(子どもに指導する)ことはもちろん、自分や家族のためにも、ケガをさせてしまった被害者のためにも、自転車の任意保険には必ず加入すること。自転車を利用するなら、これはマストといえるでしょう。