城川佳子

城川佳子

自分の年金見込み額が予想以上に少なく、心配をしている人もいるかもしれません。しかし、定年間際でも年金を増やす方法はあります。週刊朝日ムック「定年後のお金と住まい2018」では、社会保険労務士の伊東勝己さん(服部年金企画代表取締役社長)にその方法を尋ねました。

* * *

まず実行すべきは、国民年金を満額に近づけること。老齢基礎年金の満額は、年額77万9300万円(2018年度)。20歳から60歳になるまで40年の全期間、保険料を納めた人が満額を受給できます。

ところが、現在50代の人には、60歳まで保険料を納めても加入期間が40年に満たないケースが多いのです。特に大卒者や、20代で結婚して専業主婦になった人は要注意。以前はサラリーマン世帯の専業主婦や学生には国民年金の加入が義務づけられていなかったため、未加入期間があるかもしれません。

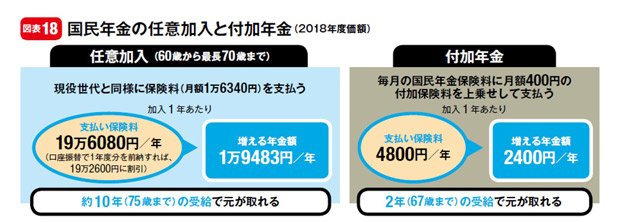

国民年金の加入期間が足りない人のために、65歳までは「任意加入」が認められています。任意加入は40年分(480カ月)の保険料を完納した時点で終了します。ただし、65歳まで任意加入しても受給資格期間である10年に満たない場合、1965年4月1日以前生まれの人に限り、最長70歳までの延長が認められます。

任意加入を行う場合は、併せて「付加年金」にも加入するのが得策。月額400円の保険料を追加で納めると、加入1年につき年金を年額2400円増やせます。年金を2年受給すれば、元が取れる計算です。

2018年9月までは、過去5年分の保険料の未納分を納めることができる「後納」も認められているので、年金の満額受給を目指しましょう。

■当面の生活資金に余裕があれば繰り下げ受給も

会社員の人は、定年後も厚生年金に加入して働き続けると、退職後に受け取る年金額を増やすことができます。16年10月から社会保険(厚生年金・健康保険)の適用が拡大され、一定の要件を満たした短時間労働者も加入対象となりました(従業員501人以上の企業で働く、所定労働時間が週20時間以上、月額賃金8万8千円以上、勤務期間1年以上見込みの人)。一定以上の規模の企業でパートとして働く場合も厚生年金に加入できる可能性があるので、定年後の働き方を検討する際は考慮に入れておきましょう。

また、厚生年金に44年以上加入した人には、60~64歳の特別支給の期間から定額部分の年金もあわせて受給できる「44年特例」という制度もあります。高校卒業後すぐに就職して厚生年金に60歳までずっと加入した場合の加入期間は、約41年。あと3年、63歳まで厚生年金に加入してから退職すると、この特例を受けられます。

このほか、「繰り下げ受給」という方法もあります。老齢基礎年金の支給は原則65歳からですが、受給開始を遅らせる代わりに、支給額を増やせる制度です。5年間繰り下げて70歳から年金を受給する場合は、42%も増額された年金が生涯、支給されます。当面の生活資金に余裕があれば、検討してもよいでしょう。ただし、当然ながら長生きしないと繰り下げのメリットは享受できません。

■年金を増やすポイントのまとめ

(1)まずは任意加入や後納で国民年金の満額受給を目指す

(2)60歳以後も厚生年金に加入しながら働いて将来の年金額を増やす

(3)年金の繰り下げ受給は増額効果が高いが慎重に検討を

(取材・文/城川佳子)

※週刊朝日ムック「定年後のお金と住まい2018」から