最大の問題は、繰り下げ待機をしている間の「生活費」だろう。健康を維持したうえで仕事ができるのなら最高だ。しかし、澤木さんのように資格を持って自営し、70歳になっても安定収入を得ている例は珍しい。来年4月、改正高年齢者雇用安定法が施行される。70歳までの就労の機会確保が努力義務化されたが、ようやく65歳以上70歳未満の働く場の確保に向けて手がつき始めた段階にすぎない。

それでも澤木さんはチャンスはあるという。

「新型コロナウイルスが収束すれば、人手不足状態に戻るとみているので、仕事はあると思っていい。男性なら警備や介護、女性なら給食関係や介護が中心ですが……」

元ホワイトカラーでも対応できるのか。

「大企業の元管理職は、現場で働く自分の姿を昔の同僚に見られたくないと思いがちですが、本人に働きたいという気持ちがあれば乗り越えられるはずです。私のかつての同僚には、公園の草花管理の仕事をしている元管理職もいますよ」(同)

もし仕事が見つからないのなら、三つ目の「蓄え」を使って待機生活の費用を賄うことは考えられないのか。

年金に詳しいFPの長尾義弘氏は、老後生活の収入と支出のバランスが取れていれば、それは「あり」だとする。

「介護や病気になったときの準備として800万円程度は最低必要なのですが、それだけの資金が残るのなら、65歳までためたお金を待機生活に使ってもいいと思います。収入の範囲内で生活できれば、繰り下げ待機終了後、老後資金を取り崩さなくても済みますから」

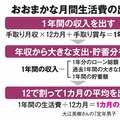

例えば、老齢基礎年金と老齢厚生年金で年240万円を受給できる人がいたとしよう。5年間繰り下げると42%増で、年金は340.8万円に増える。そして夫婦2人の年間生活費が、340.8万円以内なら「よし」とする考え方だ。

ただし、待機中もこの生活費で暮らしていけるとしても、70歳までの5年で約1700万円かかる。別に800万円が必要だから、65歳までに用意するお金は最低2500万円ほどだ。その先も繰り下げを続けるのなら、さらなる蓄えがいる。

「損得ベースでみれば72歳ごろまでの繰り下げが理論的には可能なのですが、あくまで余裕がある人の話です」(長尾氏)