ファイナンシャルプランナーの関口博美さんが、子育て世代の「消費・浪費・投資」を見直して、お金の使い道をアドバイス! 読者のお金に関する悩みに答えてくれました。子育て情報誌「AERA with Kids」(朝日新聞出版)からお届けします。

【家計簿】毎月赤字…Kさん一家の支出一覧はこちら高齢で幼い子どもが2人、 保険がメインの資産運用

今春から小学生になる長男とまだ1歳の長女と千葉県に暮らすKさん。夫は今年50歳、妻が42歳。晩産だったというKさんの家計のお悩みとはどんなことでしょう。

Kさん「夫婦ともに正社員をやめて、夫は自営業のWEBデザイナーをしています。私は夫の専従者として3年ほど働いています」

関口さん「自営業ということですが、収入は毎月安定していますね」

Kさん「12月まで私の副業収入が月8万円ほどあったのですが、契約が終わってしまいました。上の子が小学生になるので給食費が必要となりますし、下の子も習い事を始めたい。今より子ども費が増えるので、私がパートなどに出たほうがいいのかなと思っています」

関口さん「そうですね。家計を見ると、現在、月々の収支が赤字です。Kさんはご実家の二世帯住宅にお住まいということで、住宅ローンもなく家賃4万円と抑えられています。また食費や日用品などもそんなに無駄遣いはしていないように思います。気になるのは月9万円の保険料です」

Kさん「老後の資金と思い、貯蓄型の保険にいろいろと加入しているんですが……」

診断1 会社員時代の貯金を切り崩し月の赤字を補てんしています。

2900万円の貯金の約6割は資産運用にまわしています。すぐに使える貯金は280万円ほど。老後は普通に生活できそうですが、教育費などが足りるのか心配。毎月の赤字分は会社員時代にためたお金で補てんしています。児童手当が入れば現金が勝手に増えるだろうとお気楽モードでしたが、それでも赤字は解消されそうもないですよね……。

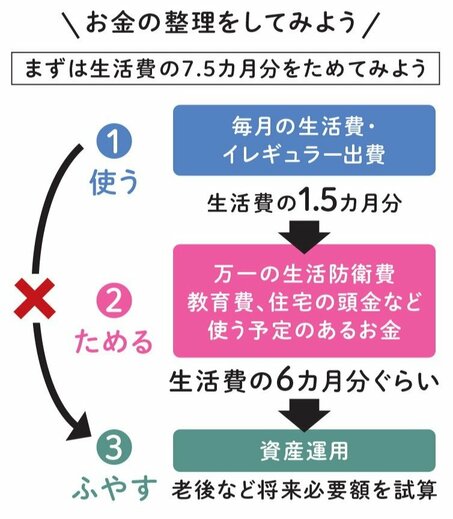

家計のお金には三つのステップがある

お金には三つの段階(①使う、②ためる、③ふやす)があります。Kさんの家計の場合、①毎月の生活費・イレギュラー出費など「使う」(生活費の1.5カ月分が目安)、②万一の生活防衛費、教育費、住宅の頭金など使う予定のあるお金「ためる」(生活費の6カ月分ぐらいが目安)の部分が280万円なので足りません。月42万円の支出なので、最低でも315万円ぐらい(生活費の7.5カ月分)はためてほしいです。これも会社員の場合で、自営業の場合は約420万円(1年分)、不安ならば840万円(2年分)ほど手元にあるほうが安心です。パートなども考えているそうなので、時間的に可能であれば、それもお金を増やすひとつの手だと思います。