フィンウェル研究所代表の野尻哲史さんが、「定年後の生活」について綴る「夫婦95歳までのお金との向き合い方」。定年後に支出を削減して生活水準を下げない方法とは?

* * *

ご多分に漏れず、わが家も昨年末に定年祝いに家族で海外旅行に行きました。「退職したら夫婦で海外旅行」といった話はよく聞きますし、確かに自分でも一つ区切りをつけたい気持ちになりました。

ただ何よりもお金のかかることですから、恒常的な生活パターンにすることはないでしょう。退職すれば生活費は減るとはいえ、長い人生をカバーできるだけの資産をしっかり残しておかないと、最後の、特に最も体が弱っている時期に資産がなくなってしまっては何もなりません。だからこそ退職後の生活は計画的でなければと思っています。

退職後の生活費はどれくらいが一般的なのでしょうか。それを考える上で、第1回に続いて二つ目の式をご紹介します。

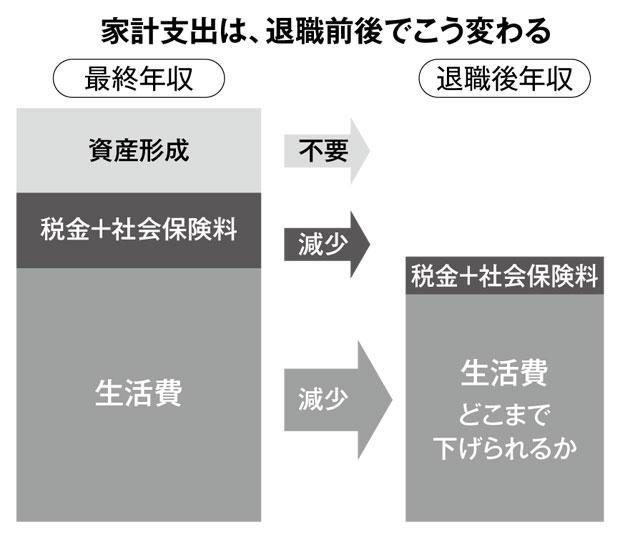

[退職後の年間生活費=退職直前の年収×目標代替率]

これは海外でもよく使われる簡易的な計算式ですが、その意味を知ると、大切なポイントが見えてきます。この式は、現役時代の年収が退職後の生活水準を決めることを示しているのです。すなわち、退職したからといって簡単に生活水準を下げられないので、現役時代に年収が高かった人ほど、退職後の生活費も多く必要になっているはずです。

ここで紹介している「目標代替率」とは、現役時代に比べてどれぐらい支出が必要かを示す比率です。フィデリティ退職・投資教育研究所が2014年の全国消費実態調査をもとに分析した結果ではおおよそ70%でした。現役時代最後の年収が600万円であれば、420万円が退職後の年間生活費だという考え方です。

現役時代、年収が600万円の人は、税金と社会保険料を差し引いた手取りは460万円程度になるはずです。そこから退職後の生活に備えて年間で40万円の資産形成を行っているとすると、実際の生活費には420万円が使われていたことになります。