「日本に比べて金利の高い外貨預金はいかがですか?」と金融機関から勧められた経験はないだろうか?

現在、新型コロナウイルスの影響で為替が急激な円高に進み、一時は1ドル=100円台前半に。為替が円高に進むと、外貨預金の勧誘は増える傾向にある。

アエラ増刊『AERAMoney 今さら聞けない貯金の基本』では、仕組みや手数料を理解せずに「なんとなく」外貨預金をしている人に向けて、円預金との大きな違いやリスクを包み隠さず掲載している。

■外貨預金は預金保険の適用外

「預金」という名前がついている妙な安心感、「金利が高い」というお得感、「日本円以外の資産を持っている」という満足感などから、銀行で外貨預金をしている人は意外に多い。

「円預金と外貨預金には、月とスッポンほどの違いがあります。円預金は、銀行が破綻(はたん)しても1000万円とその利息までは戻ってくるペイオフ制度で守られています。

対する外貨預金は『預金』という名前ですが、ペイオフ制度の保護下にはなく、銀行が破綻したら1銭も戻らないことがあります」

と語るのはファイナンシャルプランナー歴約30年のお金のプロ、深野康彦さん。

確かに、日本円の他に外貨を持つことは、資産を地域分散してリスクを減らすという観点では推奨されるべきもの。しかし、一般的な外貨預金は為替手数料が高めで、資産運用としては割に合わないケースもある。

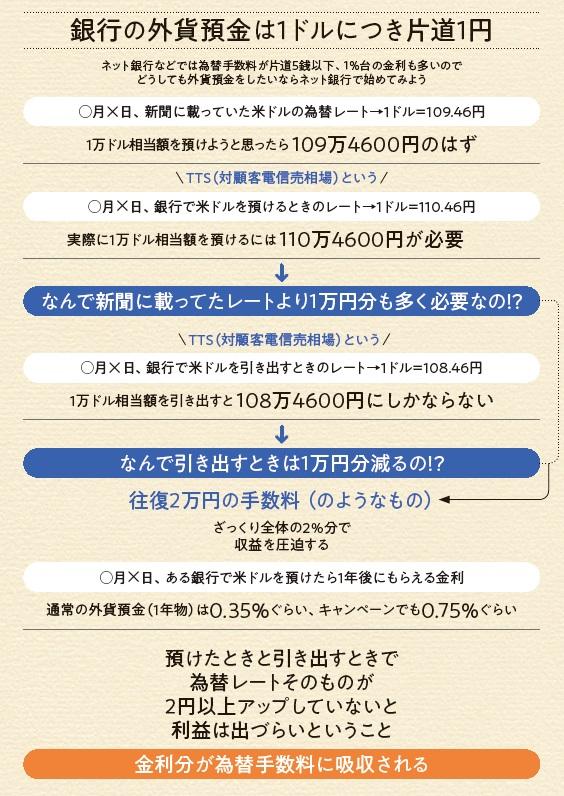

「通常の銀行の外貨預金では、キャンペーン中でない限り、片道で米ドルは1円、ユーロで1.5円、豪ドルで2~2.5円の両替手数料がかかります。

にもかかわらず、外貨定期預金の金利が米ドルで0.1%と極めて低いケースも多い」(深野さん)

銀行などの窓口では、こういった手数料の仕組みについては、教えてくれる。ただ、この手数料よりさらに激安なネット銀行の外貨預金があること、他の格安な外貨投資の選択肢もたくさんあることは、わざわざ口にしないだろう。

セールストークとしては、「資産を分散」「円高のほうが外貨預金をはじめるには良い」がメインになる。

外貨預金というと海外旅行の際に現地通貨として引き出して使えそうなイメージがある。しかし、そのためには別で高めの手数料を支払う必要があるのも痛い。