新型コロナウイルスの感染拡大で不便な暮らしを強いられるなか、介護費や保険などのサービスが続々値上がりする。企業は4月から、70歳まで働ける環境づくりを求められる。負担増でお金の不安は増すばかりだが、少しでも「資産寿命」を延ばし、70歳就業時代を乗り切ろう。

【毎月の収支改善で延びる「資産寿命」シミュレーションはこちら】

では、どのくらいの備えが必要か。『定年の教科書』(河出書房新社)などの著書があるFPの長尾義弘さんは「難しく考える必要はない」としたうえで、「まずは老後の『収入』と『支出』、『老後資金』の合計の三つを洗い出すだけでいい。大事なのは、お金の流れを“見える化”することです」

収入が支出を上回って「黒字」なら、老後資金を取り崩す必要はないし、無理して働かなくてもいい。だが、支出のほうが多い「赤字」だと、老後資金を取り崩して赤字分を埋めなければならない。

赤字の人は、毎月の赤字分を年額に換算し、老後資金の合計を割ると、資産がいつまで維持できるかの「資産寿命」がわかる。

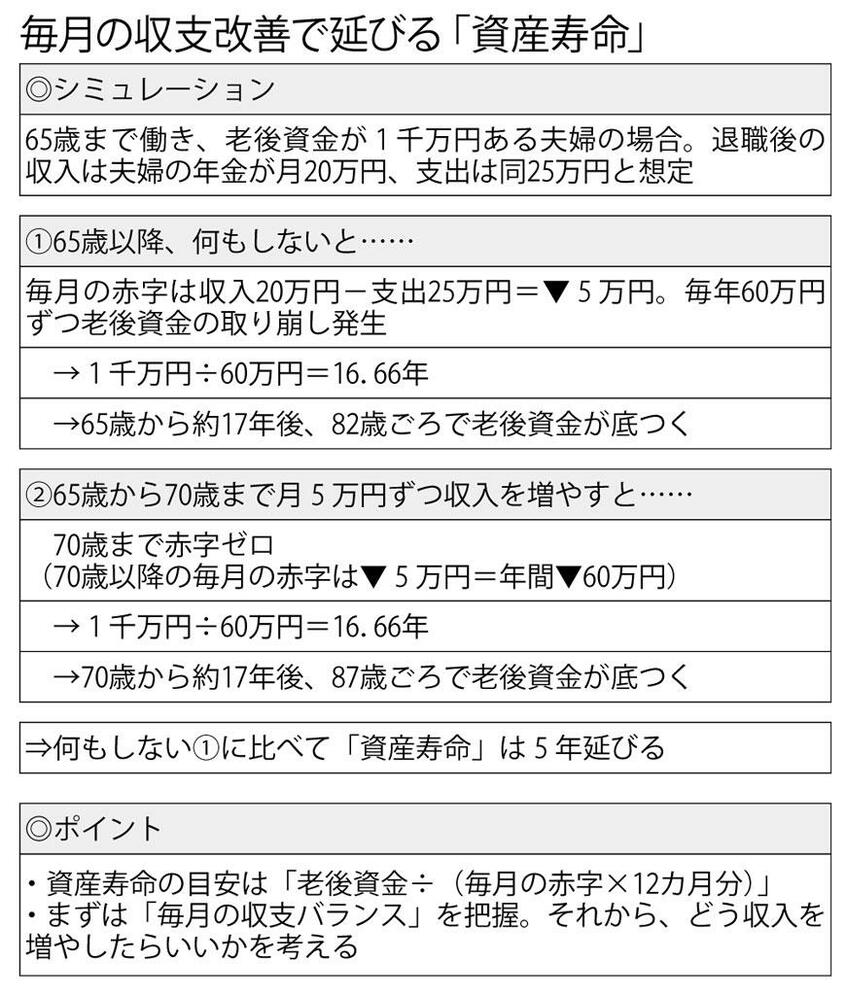

65歳まで働いて、老後資金の合計が1千万円ある夫婦2人のケースで考えてみよう。退職後の収入は2人の年金で月20万円、支出は同25万円と想定する。支出が収入を上回り、毎月5万円の赤字だ。

65歳以降に何もしないと、毎年、老後資金を5万円×12カ月=60万円ずつ取り崩す必要がある。老後資金の1千万円をこの60万円で割ると、16.66年、つまり約17年後の82歳前後に資金が尽きる計算だ。男性の平均寿命は81.41歳で4人に1人は90歳を超える。女性の平均寿命は87.45歳で、4人に1人が94歳まで生きる。老後資金はぎりぎりか、足りない。

そこで70歳まで働き、毎月5万円でも収入を得る。すると、70歳まで毎月の赤字は解消され、70歳以降に引退して毎月の赤字が5万円になっても、老後資金が底をつくのは87歳前後となり、5年先延ばしできる。

資産寿命が把握できれば、漠然とした不安が取り除かれ、無理なペースで働くことも防げる。

長く働き、年金額を増やすことも選択できる。年金の「繰り下げ受給」をすれば、1年受け取るタイミングを遅らせると年8.4%増える。70歳まで5年繰り下げれば42%の増額だ。

65歳の受取額が月20万円、年240万円の人は、70歳までの繰り下げで月28.4万円、年340.8万円に増える。毎月の収支が5万円の赤字の人は、繰り下げ受給だけで3.4万円の黒字に転換する。