トランプ関税に右往左往する金融市場。そんな中、定期預金など元本割れリスクがゼロ、

または極めてリスクが低い金融商品のオススメを紹介する。

* * *

安定商品は、どのような着眼点で運用先を選ぶのが賢明なのだろうか? ファイナンシャルプランナーの深野康彦さんは次のように述べる。

「金利の上昇局面では、比較的短期の運用を心掛けるのがセオリー。さらに金利が上昇する度に、より高いものへ乗り換えていくわけです。ただし、現状において満期が1カ月、3カ月、6カ月の定期預貯金は適用金利が相対的に低いのがネック。多くの金融機関が顧客獲得の主戦場と位置づけているのか、1年満期の定期預貯金が高めの金利になっています」

1年満期で乗り換える

満期が3年ものや5年もので、1年ものよりも高い金利を提示しているケースも見受けられる。だが、金利の上昇次第では、1年ものの乗り換え運用に負ける可能性が高まる。次ページの表は、1年ものの定期預貯金と普通預金(通常貯金も含む)で高めの金利を提示する主なものをリストアップしたものだ。

印象的なのは、ついにゼロコンマ以下の水準から脱したものも少なくないことだ。なお、今年1月の利上げ前からどの程度の上昇を遂げたのかをチェックするため、昨年12月に調査したときの金利も表に加えた。

安定商品の選択肢は、預貯金だけに限らない。国や企業などが資金調達のために発行する債券も、比較的安全確実な運用対象に位置づけられている。発行元の財政が破綻しない限り、所定の利率の利息が得られ、満期時に元金も戻ってくるからだ。

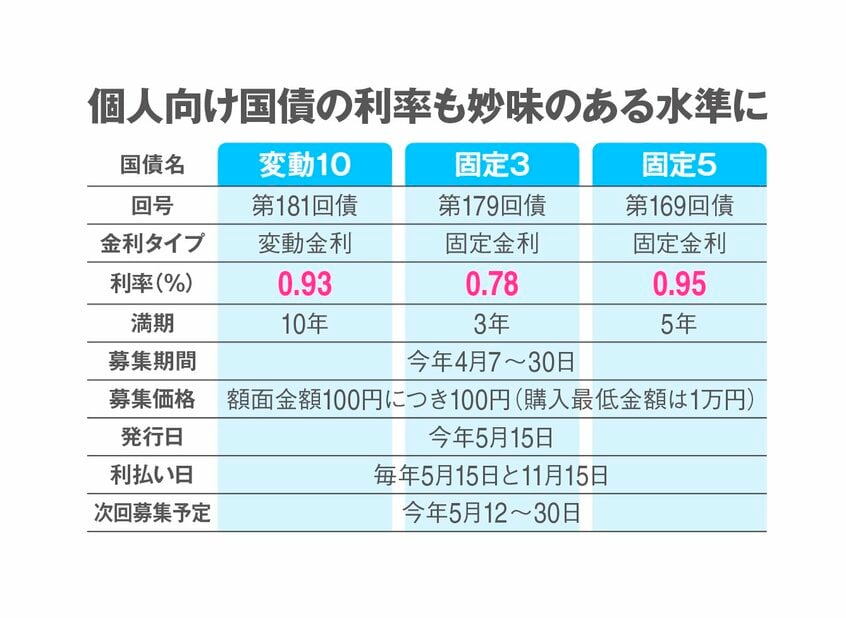

「メガバンクや地元の指定金融機関となっている地銀は、提示している金利が相対的に低いのが実情。もっと金利が高いところを選び抜くことが求められています。もしも、それが面倒だというなら、大半の金融機関が取り扱っている個人向け国債に目を向けるのも一考」(同)

利率3%超の社債も!

個人向け国債とは、個人投資家だけに購入対象者を絞って国が発行しているもの。毎月発行されており、4月に募集されたものは上のチャートの利率だった。三つの種類があり、「変動10」は満期が10年と長いものの、金利の動向に応じて適用利率が見直されていく変動金利型になっている。満期3年の「固定3」と満期5年の「固定5」は、どちらも当初に設定された利率が適用され続ける固定金利型だ。