まず、わが子にかかる大学進学の費用の目安を調べて、その金額を貯蓄目標にしましょう。幼稚園から高校までは生活費から捻出できる学校に通学させて、その間に大学費用をためていくのが現実的です。

教育費のためどきの今、お金をかけられるからと習い事や塾を増やさず、毎月コツコツためていきましょう。きちんと準備をしてきた家庭とそうではない家庭でいちばん差が出るのが大学進学時です。貯蓄できている家庭は貯蓄を取り崩して払うことができますが、貯蓄できていない場合は、子どもが奨学金を借りる、親が教育ローンを借りるなどで対応する必要が出てきます。奨学金をたくさん借りると子どもが就職したあとの返済がたいへんになるし、教育ローンをたくさん借りると親の老後の生活を圧迫することになります。

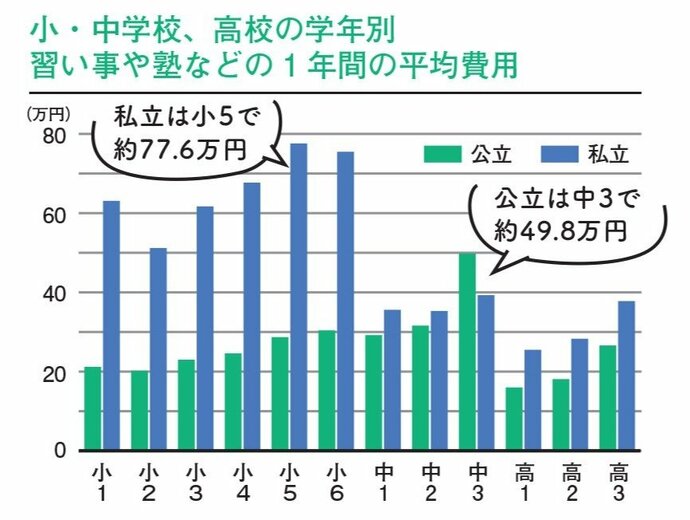

習い事(月5千円)ひとつやめると年間6万円、10年で60万円

最近の物価上昇で日々の家計のやりくりもたいへんになってきています。住宅費など支払う額が決まっているものは削れないし、食費を削る努力もそろそろ限界で、こづかいなどが削られる項目にあげられています。教育費をためることも難しい状況なので、習い事や塾を減らしてその分ためることを検討しましょう。たとえば、月謝が5千円の習い事をひとつやめると、年に6万円を貯蓄に回せ、このあと10年ためるとすると、大学進学費用に60万円を準備することができます。

私立中学受験は、小学校時代から年間100万円程度の塾代を払い、その後の私立中学・高校の授業料を払いながらその後の大学進学費用をためられる場合はいいのですが、中学・高校で貯蓄が尽きるくらいなら、大学進学時に備えることを優先させましょう。高校は授業料無償化の制度があるので(国の制度は一律。都道府県によってプラスαの制度が若干異なる)、適用される家庭は、払わずにすんだ授業料の分を大学費用に回しましょう。

教育費をためるには学資保険がいいといわれていますが、これにこだわる必要はなく、積み立てられる金融商品なら、基本的に何でもOKです。ただし、積立貯蓄の利息では今の物価上昇についていけない点がデメリット。そこで、NISAのつみたて投資枠を使って、あまりリスクが高くなくて手数料が低い投資信託を選んで積み立てて運用する方法も検討してほしいと提案しています。

(取材・文/生島典子)

朝日新聞出版

![AERA with Kids (アエラ ウィズ キッズ) 2024年 夏号 [雑誌]](https://m.media-amazon.com/images/I/51C2W7QHcML._SL500_.jpg)