相続には配偶者を優遇する制度がたくさんあるが、使い方次第では損をする可能性も。配偶者の相続税負担を大きく減らす「配偶者の税額の軽減(配偶者控除)」と、昨年4月から始まった「配偶者居住権」の“落とし穴”について、専門家に聞いた。

【表】節税効果が大きい相続税の「配偶者控除」と二次相続の詳細はこちら

* * *

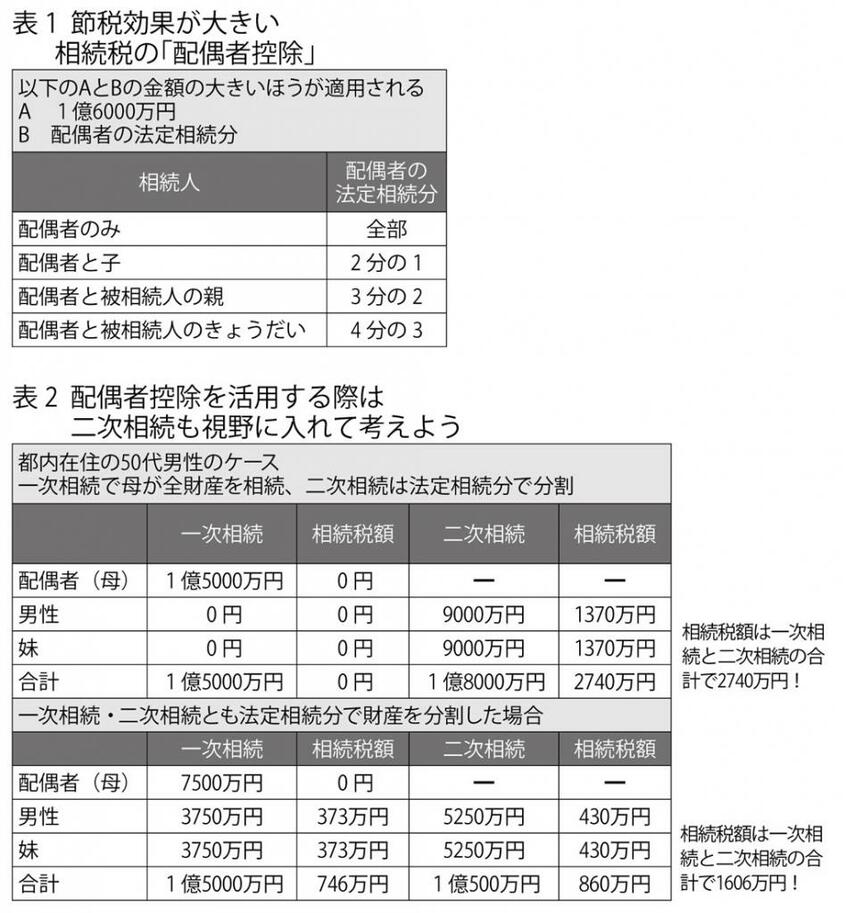

相続税には、基礎控除(「3千万円+600万円×相続人の数」で計算)のほかに、「配偶者控除」という制度があり、相続財産は「1億6千万円」または、「法定相続分」のどちらか多いほうまで課税されない。

それもあってか、高齢夫婦の夫が亡くなり一次相続が発生した際、遺言書も残されておらず、相続税の申告期限(相続発生から10カ月後)までに相続人同士で十分な話し合いも持てない場合は、「配偶者控除もあることだし、とりあえず遺産は全部、お母さんに引き継いでもらおう」となることが少なくない。

しかし、こうした一次相続が“成功体験”となって「相続税恐るるに足らず」とたかをくくっていると、二次相続でとんでもない目に遭う。

都内在住の50代の男性のケースを紹介しよう。男性は2018年2月に父親を、1年半後に母親を、相次いで病気で亡くした。一次相続の際は、1億5千万円の課税財産を全て母親が承継したので、相続税はかからずに済んだ。しかし、二次相続では母親の財産調査で新たに実家から相続した預金が見つかるなどしたため、課税財産が1億8千万円に上り、相続人の男性と妹は2740万円もの相続税を払うはめになった。

当たり前のことではあるが、相続税の配偶者控除という“魔法の杖”が使えるのは一次相続に限定される。さらに二次相続では相続人の数も少なくなり、課税財産が膨らみがちになる。

相続支援サービス「夢相続」の曽根惠依誇代表は、「配偶者控除の節税効果は絶大であり、有効活用すべき」としながらも、「節税という観点からは二次相続とセットで考えていく必要があります」と指摘する。