「人生100年時代」の到来を目前に控えるいま、「老後2千万円問題」が注目され、老後破綻への不安が盛んに叫ばれている。こうした中、25年間、ひたすらほったらかしで月2万3千円を積み立てるだけで1500万円の資産がつくれる方法がある。その秘策とは?

【グラフ】投資信託でこんなに貯まる! 月2万3000円を25年積み立てたら?

* * *

「老後のお金が気になるけれど、銀行に預けても増えないし、投資をするようなまとまったお金はないからどうしようもない、という声をよく耳にします。でも、皆さん、大きな勘違いをしています」

こう話すのはファイナンシャルプランナーの山中伸枝さん。

実際、銀行預金ではお金が増えないのは確か。しかし、手持ち資金がなくとも、始められる投資がある。それが投資信託(投信)による積み立て投資だ。

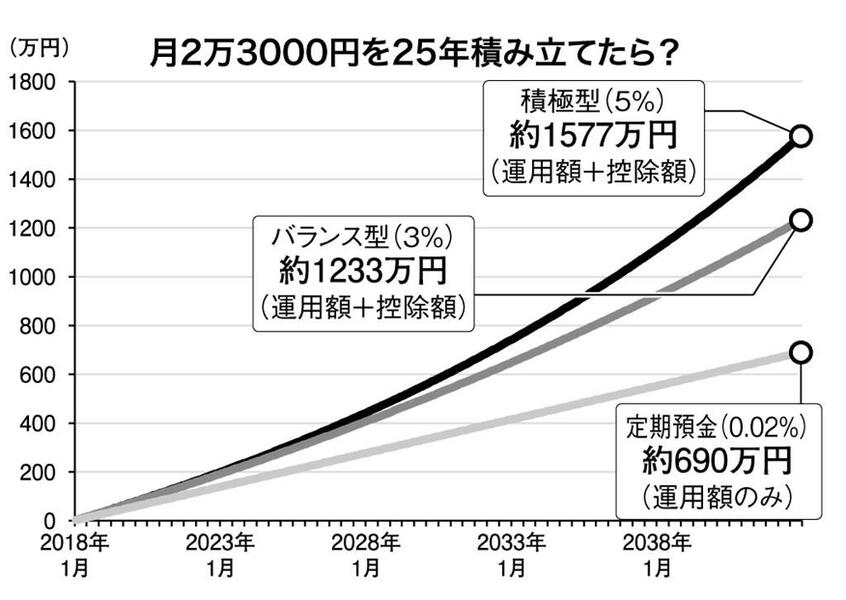

月2万3千円を定期預金、投信のバランス型、積極型でそれぞれ25年積み立てた場合を想定しよう。

金利0.02%の定期預金で積み立てた場合には、25年後の資産額は約690万円であるのに対して、投信で積み立てた場合は、バランス型(運用利回り3%)で約1026万円、積極型(同5%)になると約1370万円にまで資産額がアップする。この結果が示すとおり、将来の資産形成には、定期預金よりも投資信託のほうがはるかに有効だ。

ただし、投資する際には、リスクへの注意が必要となる。ハイリスクの投資で大切な資産を減らしてしまっては元も子もないからだ。例えば、株式に一括投資すると、大きなリターンを期待できる一方で、損失を被って二度と復活できないこともある。

「その点、投資信託を月に1万円など、コツコツ積み立てていくのは、投資対象も時間も分散されます。いきなり2倍、3倍に増えることはありませんが、長い間に少しずつ増やしていくことが期待できます」(山中さん)

さらに、投資信託で積み立て投資を行う場合には、まず「iDeCo(個人型確定拠出年金)」を活用するのがオススメ。

iDeCoは、自分年金をつくるために国が導入したお得な非課税制度。原則として20歳以上60歳未満の国民年金・厚生年金加入者ならば誰でも加入することができる。掛け金額は月々5千円から1千円単位で自由に設定することができる。ただし、原則60歳まで引き出しができないので、本当に老後資金以外には利用できない仕組みになっている。