年金の「壁」は老後の頼みの綱を減らしてまで社会的な負担減を狙う。歪んでいるようにも見える言説だが、専門家はどう見ているのだろうか。AERA 2024年3月18日号より。

* * *

選択肢として二つの仕事がある時、次のようなアドバイスをされたら、あなたはどう答えますか。

「『年収350万円』の仕事も選べるけど、いろいろあって得だから『年収300万円』の仕事にしなさいよ」

言うまでもなく、普通なら「ノー」だろう。ところが公的年金の世界で、これが「イエス」とされてしまう場面がある。

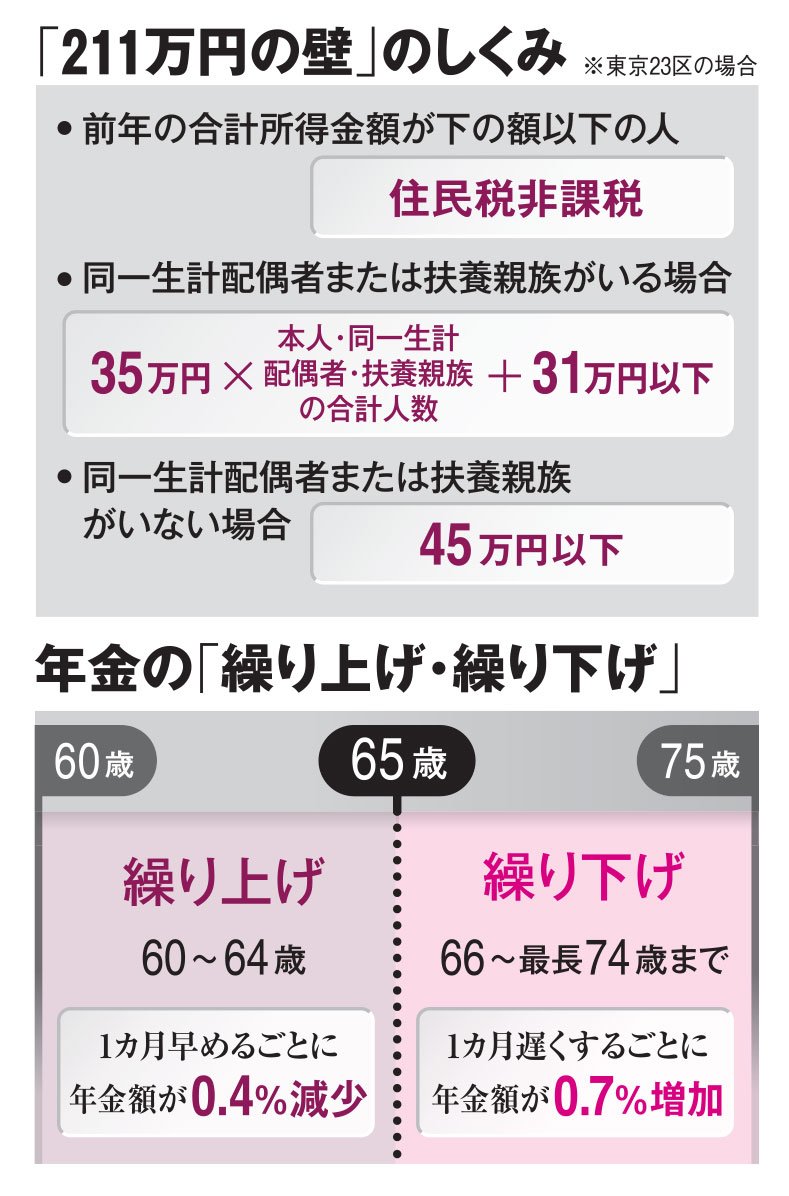

「211万円の壁」とされるのが、それだ。「年収の壁」はパートで働く主婦の就労調整の問題で昨年すっかり有名になったが、「211万円」は年金の世界の「壁」である。

「住民税非課税」めざす

目標は「住民税非課税世帯」になること。計算式をご覧いただきたい。地方税法の定めでは、生活保護を受けている人や障害者などで一定の所得以下の人が住民税非課税となるが、ほかに所得額のみが問われる基準があり、これがその計算式だ(東京23区の場合、自治体によって異なる)。

それによると、65歳以上で年金生活を送る夫婦の場合、世帯主(仮に夫としよう)の年金所得(雑所得)が「101万円以下」なら、その夫は住民税非課税となる(計算式に当てはめると、35×2+31=101万円)。年金収入から雑所得を求める場合、65歳以上なら最低でも「110万円」を差し引ける(「公的年金等控除」)。つまり、年金収入が「211万円」までなら住民税は課税されないことになる(211-110=101で、先の計算式を満たす)。

一方、妻は下の方の基準に当てはまればよい。同様に計算すると、155-110=45だから、妻の年金収入額が「155万円以下」であれは、妻も住民税非課税となり、この夫婦は晴れて「住民税非課税世帯」になる。

住民税非課税世帯になると、いろいろな負担が軽減される。言うまでもなく住民税は「ゼロ」、基礎控除や配偶者控除、社会保険料控除を使えば大抵の場合、所得税も「ゼロ」になる。介護保険料は最低レベルまで下がるし、住民税非課税と銘打たれてはいないが、低所得だと国民健康保険の均等割保険料が軽減される。

年金実務に詳しい社会保険労務士の三宅明彦さんが言う。