いざ投資を始めようと思っても、株式、投資信託、債券、保険と、様々な金融商品があり、どれを選べばよいのかわからない、という人も多いのではないだろうか。金融商品は、収益性の高いもの、安全性の高いもの、流動性の高いものなど、それぞれ異なる特徴を持っている。増やしたいお金なのか、守りたいお金なのか、備えたいお金なのか、目的に合わせて金融商品を選ぶのがポイントだ。子どもの環境・経済教育研究室代表・泉美智子さん著、ファイナンシャルプランナー奥村彰太郎さん監修の『今さら聞けない投資の超基本』(朝日新聞出版刊)から、投資初心者向けの金融知識をまとめておきたい。

* * *

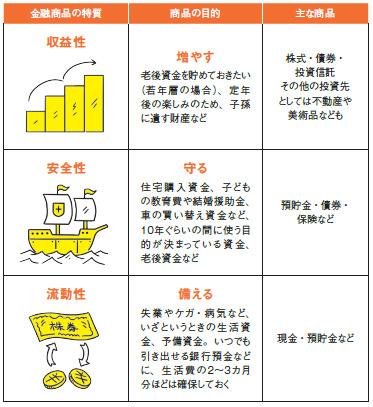

お金を投資・運用する金融商品には、銀行などへの預金のほかに、株式、債券、投資信託、保険といった種類があります。それぞれ特徴が異なります。目的によって「備える」「守る」「増やす」などと選ぶといいでしょう。

金融商品を選ぶ際のよりどころになるのが、「収益性」「流動性」「安全性」という、金融商品ならではの3つの特質です。どの特質を強く持っているかは、金融商品の種類によって違います。守るお金なのか、増やすお金なのかといった、目的に向く特質の商品を選んでいく必要があります。

■増やす収益性が目的のお金なら株式、債券、投資信託

増やすことが目的なら、投資したお金が大きくなって返ってくる金融商品を選びます。老後の趣味にとっておくお金など、すぐには使わず、必要度も低い場合に必要な視点です。

老後資金を貯めておきたい(若年層の場合)、定年後の楽しみのため、子孫に遺す財産などの場合に向いています。その他の投資先としては不動産や美術品なども考えられます。

■守る安全性が目的のお金なら銀行預金、債券、保険

住宅購入のための資金、教育費など、近い将来に目的があり、目減りさせたくない場合に必要な視点[上原 千穂2] です。住宅購入資金、子どもの教育費や結婚援助金、車の買い替え資金……。